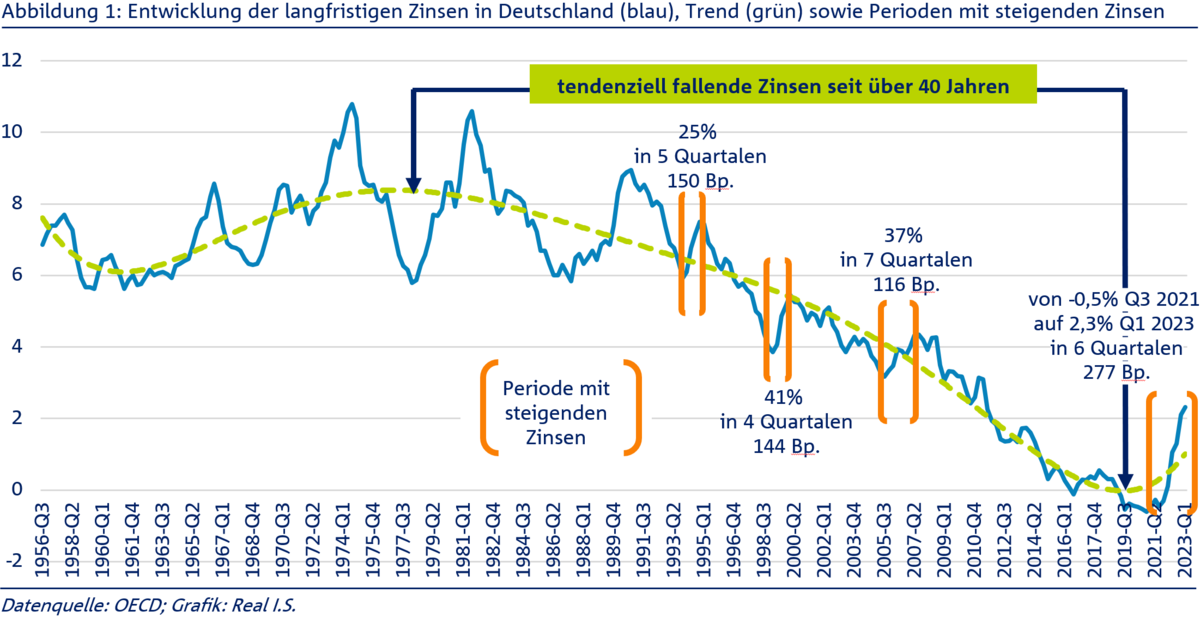

Seit Ende des Jahres 2021 hat sich das Kapitalmarktumfeld signifikant geändert: Die langfristigen Zinsen stiegen von -0,5 % bis zum Ende des 1. Quartals 2023 um nahezu 280 Basispunkte. Einen solchen Zinsanstieg gab es seit über 30 Jahren nicht mehr. Werden die vorübergehenden Zinsschwankungen über eine Trendfunktion ausgeblendet, sind die Zinsen – bevor der jüngste besonders ausgeprägte und steile Anstieg stattgefunden hat – seit über 40 Jahren tendenziell gefallen (siehe Abbildung 1).

Neues Kapitalmarktumfeld: Neue Ansätze für die Anlagestrategie?

Der starke und schnelle Zinsanstieg im Jahr 2022 belastet aktuell die Immobilienmärkte. Die Risikoprämie für Immobilien ist zurückgegangen, alternative Anlagen wie Anleihen und Pfandbriefe sind nach den Verlusten im Vorjahr relativ zu Immobilien attraktiver geworden.

Verkäufer und Käufer von Immobilien befinden sich aktuell in einer Preisfindungsphase, die Transaktionsumsätze sind zurückgegangen. Ist also eine Neuausrichtung der Investitions- und Risikostrategie für Immobilienanlagen erforderlich?

Werden stark steigende Zinsen als Krise interpretiert, lohnt es, sich an wesentliche Erkenntnisse aus 70 Jahren Kapitalmarktforschung zu erinnern: Krisen sind systemimmanent, aber nicht vorhersehbar. Die Ausrichtung der Anlagestrategie auf kurzfristige Risiken (z.B. Value-at-Risk Konzepte mit kurzem Zeithorizont) führt oft zu prozyklischem Anlageverhalten und kann unter Umständen unnötig hohe Verluste erzeugen (z.B. durch einen Verkauf von Assets zum ungünstigsten Zeitpunkt am Höhepunkt der Krise).

Nach welchen Kriterien kann nun die Anlagestrategie in einer solchen Situation ausgerichtet werden? Das magische Dreieck der Kapitalanlage dürfte vielen Lesern aus Schule oder Studium bekannt sein: Es sind die untereinander konkurrierenden Ziele Rendite, Risiko und Liquidität. Wird vereinfachend unterstellt, dass die Veräußerbarkeit von Assets in sämtlichen betrachteten Märkten ausreichend gegeben ist und nicht explizit risikoerhöhend einfließt, bleiben die beiden Maße Rendite und Risiko im Fokus. Ansätze der modernen Portfoliotheorie und Risikomessung greifen häufig auf historische Renditezeitreihen zurück. Dies hat den Vorteil, dass sie ohne – mehr oder weniger – unsichere Prognosen auskommen.

Investitionsstrategie auf Basis historischer Rendite- und Risikomaße

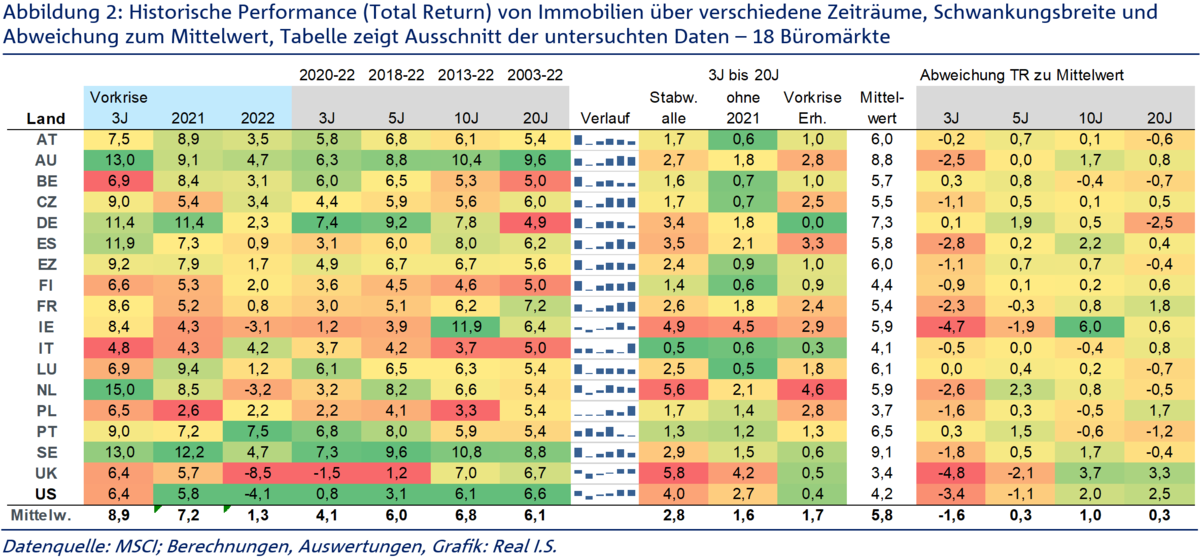

Auf historischen Daten basierende Rendite- und Risikokennzahlen sind nur dann aussagekräftig, wenn erstens die betrachteten Immobilienmärkte effizient sind (d.h. höhere Renditen gehen mit höheren Risiken einher) und zweitens, wenn sie im Zeitablauf stabil sind. Denn nur dann können die Kennzahlen „aus der Vergangenheit“ auf aktuelle bzw. künftige Investitionen angewendet werden. In Abbildung 2 betrachten wir als Renditekennzahl den Gesamtanlageerfolg (Total Return, bestehend aus Cash-Flow-Rendite und Wertänderungsrendite) von realen Immobilienbeständen von Büromärkten in 18 verschiedenen Ländern über verschiedene Betrachtungshorizonte (z.B. vor der Corona-Krise, während der Erholungsphase, über die letzten 3, 5, 10 und 20 Jahre). Um festzustellen, inwieweit die Kennzahlen im Zeitablauf stabil sind, wurden für diese Kennzahlen Standardabweichungen, Mittelwerte und Abweichungen von Mittelwerten berechnet.

Der Total Return über 5 Jahre (2018 – 2022) weicht am wenigsten vom Mittelwert der Performance über verschiedene Zeiträume ab. Dennoch wird klar, dass keine Renditekennzahl über die verschiedenen betrachteten Zeiträume über alle Märkte stabil war. Die Auswahl der geeigneten Kennzahl bleibt somit etwas „willkürlich“.

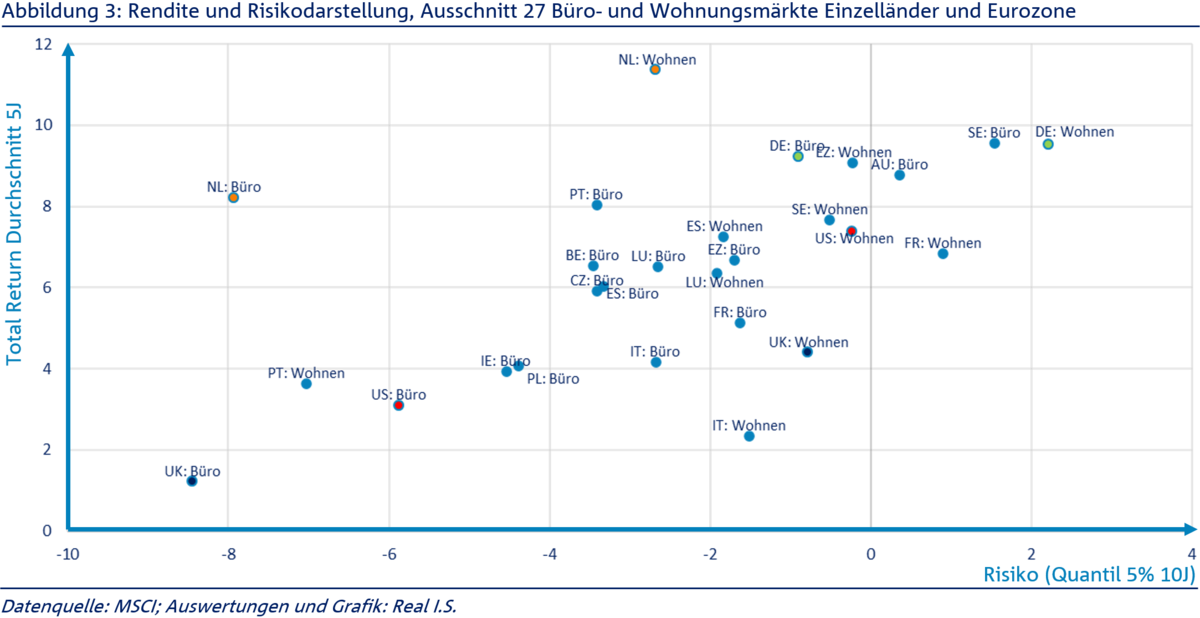

Auch beim Risiko variieren die Ergebnisse je nachdem welche Risikokennzahl und welcher historische Zeithorizont gewählt wird. Werden Quantile verwendet (d.h. man betrachtet eine gewisse Anzahl der schlechtesten historischen Renditen) wird bei einer Zeitreihe, die vor 2009 beginnt, in den meisten Fällen das Extremereignis Finanzmarktkrise ausgewertet. Bei der Verwendung solcher Kennzahlen wird also unterstellt, dass künftig ein ähnliches Ereignis mit genauso hohen Wertrückgängen eintritt. Abbildung 3 zeigt beispielhaft eine Darstellung von Rendite und Risiko von 27 europäischen Büro- und Wohnungsmärkten. Hier wurde als Risikokennzahl das 5 %-Quantil über die Wertänderungsrendite über eine Historie der letzten 10 Jahre gerechnet. Das beste Rendite-Risiko-Verhältnis zeigen hier die Büro- und Wohnungsmärkte in den Niederlanden und Portugal. Stellt sich die Frage, ob dies auch für die Zukunft gilt?

Der Strategieansatz auf Basis historischer Renditen und Risiken funktioniert nur, wenn Märkte sich künftig ähnlich verhalten wie in der Vergangenheit. Aktuelle Trendverschiebungen, Strukturwandel oder bereits absehbare Marktveränderungen fließen nicht mit ein. Bestehende Trends werden fortgeschrieben. Die Auswahl der Kennzahl und insbesondere der zugrunde gelegte Zeithorizont ist zumindest teilweise „willkürlich“. Ob dieser Strategieansatz Vorteile ggü. unsystematisch, prognosebasiertem Investieren bietet, kann daher nicht abschließend beantwortet werden.

Neuer Ansatz: Faktorbasiertes Investieren in Immobilienmärkte

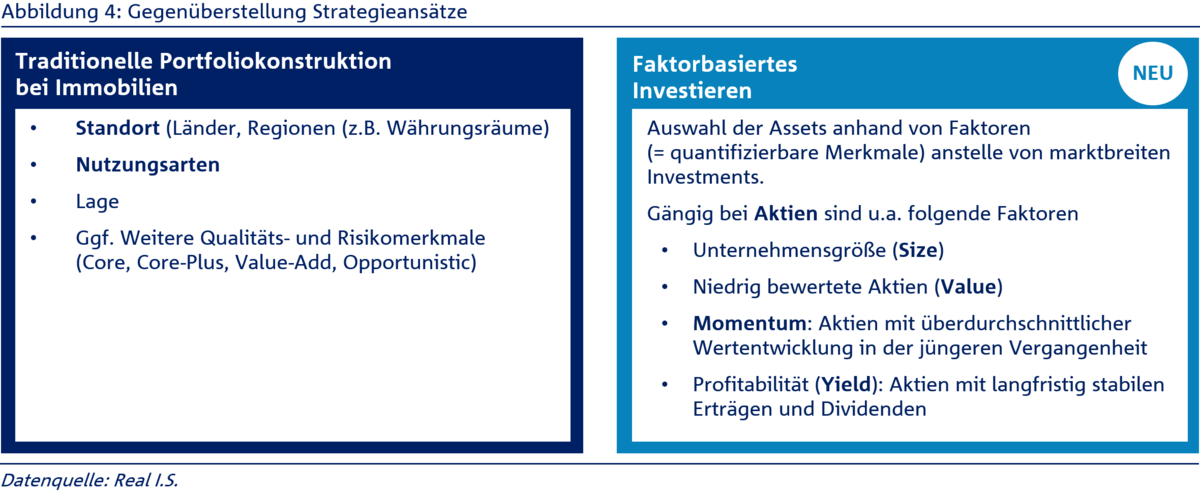

Die Allokation eines Immobilienportfolios wird oft anhand der Portfolioanteile nach Länder und Nutzungsarten festgemacht. Zusätzlich werden häufig weitere Kriterien wie z.B. Lage oder Objektqualität im Rahmen der Anlagestrategie festgelegt. Welche Strategien sind im Wertpapierbereich erfolgreich? Bei Aktienanlagen gehören sogenannte faktorbasierte Investitionsstrategien (englisch: Factor Investing) seit vielen Jahren zu den erfolgsversprechenden Ansätzen. Dabei erfolgt die Titelselektion anhand von quantifizierbaren Unternehmensmerkmalen, den Faktoren (siehe Abbildung 4). Ist Faktor Investing auch bei Immobilien möglich?

Welche Faktoren erklären die Performance von Immobilieninvestitionen?

Aktuelle Studien (zum Beispiel: Could Factors Help Explain Asset-Level Real Estate Performance?, MSCI, Oktober 2021; Real estate is about more than location during uncertain times, MSCI, März 2020; Real Estate Factors’ Performance: The Financial Crisis vs. Now, MSCI, März 2023) zeigen, dass Faktoren helfen den Anlageerfolg von Immobilien besser zu verstehen. Analysiert wurden Quartalsdaten von über 25.000 Immobilien (Büro, Handel, Logistik) in Großbritannien (wegen der sehr guten Datenverfügbarkeit) über den Zeithorizont 2002 bis 2022. Getestet wurden fünf Faktoren:

Eingesetzt wurden vergleichbar wie bei Aktienanalysen multiple Regressionstechniken. Traditionelle Kriterien wie Nutzungsart und Region erklären im Durchschnitt 17 % der Total Returns auf Einzelobjektebene. Von den getesteten Faktoren erklären Rendite, Mietvertragslaufzeit und das Momentum im Durchschnitt weitere 9 % der Performanceabweichungen der Einzelobjekte. Es können also neben Nutzungsart und Region weitere systematische Treiber von Risiko und Rendite identifiziert werden. Das Verständnis dieser Faktoren kann bei Strategie und Management helfen.

Wie können faktorenbasierte Immobilieninvestments umgesetzt werden?

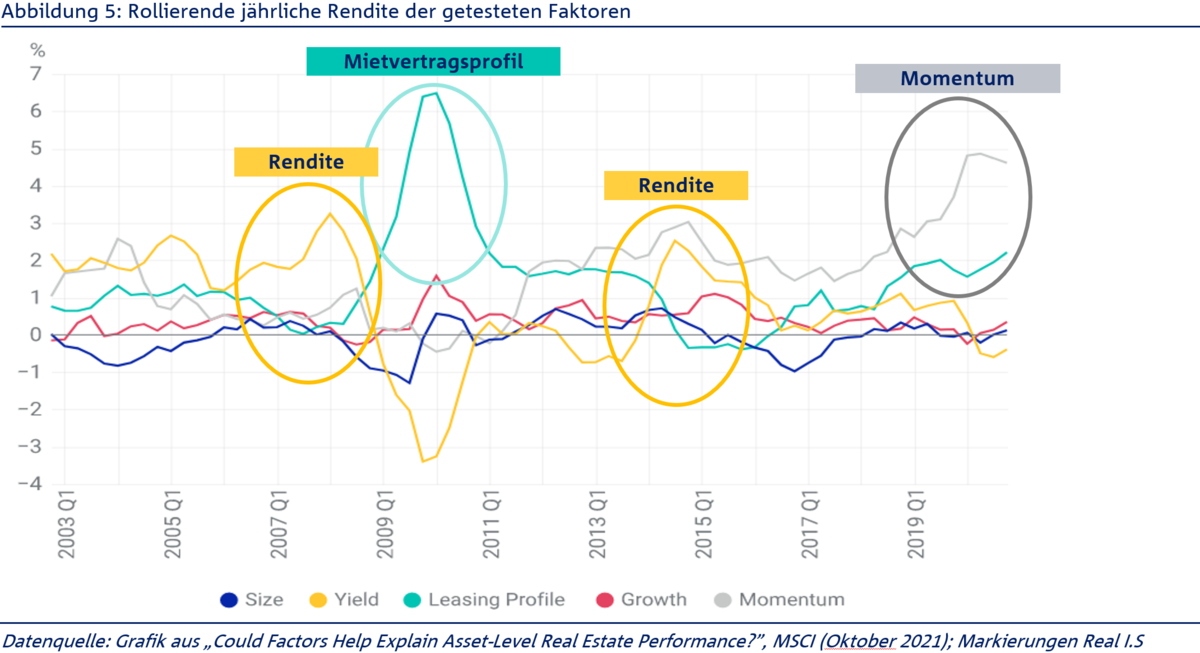

Faktoren wie Renditen und Mietvertragsprofile sind zwar bei potenziellen Ankaufsobjekten bekannt. Abbildung 5 zeigt jedoch, dass die einzelnen Faktoren Rendite, Mietvertragsprofil und Momentum jeweils in unterschiedlichen Marktphasen wirken. Es müssen also immer so viele Immobilien im Portfolio enthalten sein, dass in allen Marktphasen alle Faktoren abgedeckt werden. Das kann am besten durch kontinuierliche Investitionen erreicht werden.

Fazit: Diversifikation und Kontinuität ist das Gebot der Stunde!

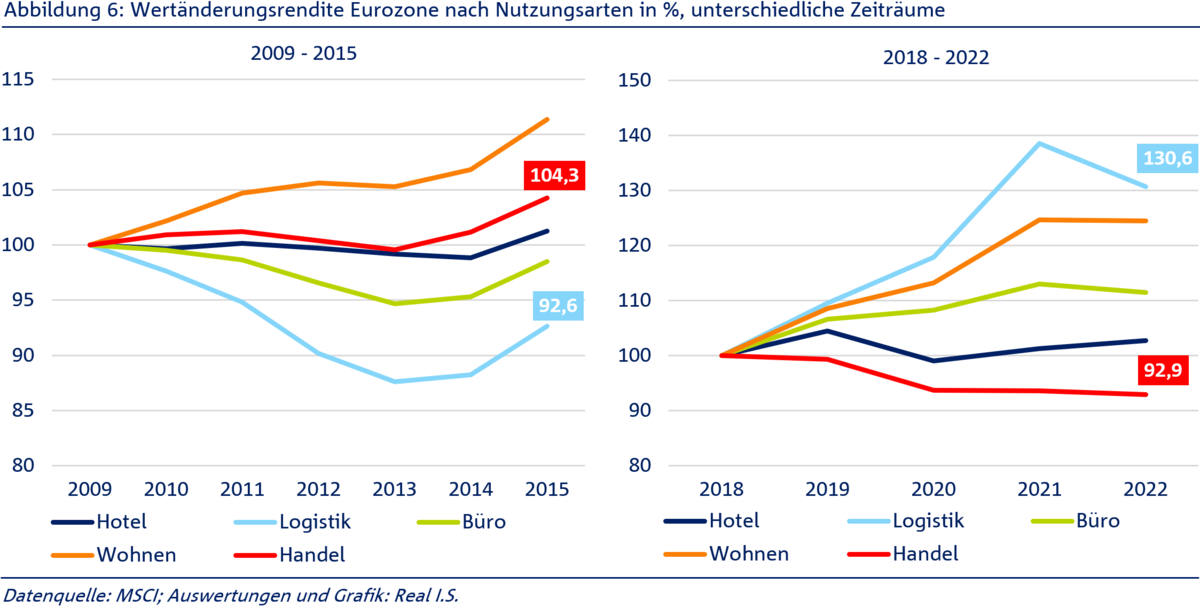

Auch nach der Beleuchtung von datengetriebenen Anlagestrategien bleiben „alte Weisheiten“ weiterhin gültig. Eine breite Mischung von Immobilienarten ist schon deshalb wichtig, weil Boom und Krisenphasen der verschiedenen Nutzungsarten zu unterschiedlichen Zeiten stattfinden. Logistik hat nicht immer geboomt und Handelsimmobilien galten lange Zeit als „konjunkturunabhängiger Cash-Flow Stabilisator“ (Abbildung 6, linke Grafik). Erst in den letzten Jahren erzielten Logistikimmobilien die höchsten Wertsteigerungen und Einzelhandelsobjekte litten unter dem Strukturwandel der Branche (Abbildung 6, rechte Grafik).

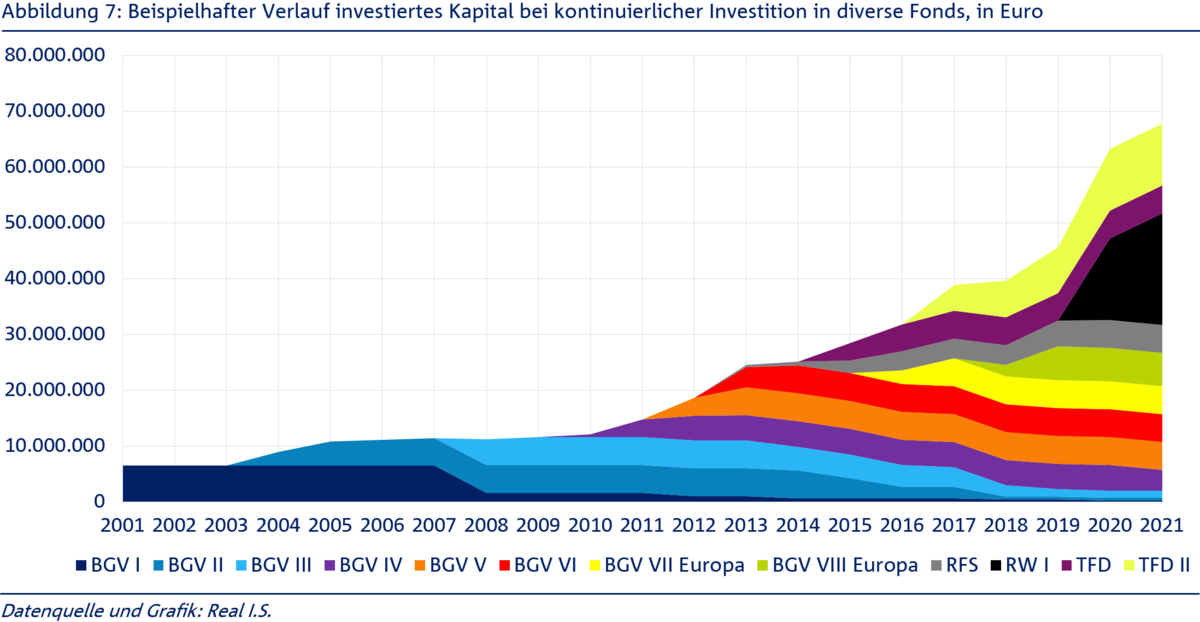

Streuung ist auch wichtig, um die Auswirkungen von etwaigen „Ausreißern nach unten“, also problematische Einzelobjekte, die im Voraus nie gänzlich auszuschließen sind, klein zu halten und so den Gesamtanlageerfolg nicht zu gefährden. Werden beispielsweise 80 Mio. EUR über einen Zeitraum von 20 Jahren kontinuierlich in verschiedene Immobilienfonds investiert, führt dies zu einer Diversifikation über 10 Fonds mit zahlreichen Objekten aus unterschiedlichen Marktphasen (siehe Abbildung 7). Die Standardabweichung der Anteilspreisänderungen dieses Immobilienfonds-Portfolios beträgt nur rd. die Hälfte der Standardabweichungen der Einzelfonds – eine signifikante Reduzierung des (unsystematischen) Risikos.

Insgesamt bleibt festzuhalten: Auch datengetriebene Investitionsstrategien zeigen, dass breit gestreute, regelmäßige und langfristig ausgerichtete Investitionen am sichersten zum Anlageerfolg führen. Erträge einsammeln und Krisen aussitzen bedeutet auch antizyklisch und ultrastabil[1] zu agieren.

Viele Grüße, Ihr Real I.S. Research-Team

[1] vgl. Langfristig ausgerichtetes Risikomanagement, Nassim Taleb; Ultrastabilität, Heinz von Foerster oder evolutionäre Portfolio Theorie, These der Ultrastabilität; Prof. Dr. T. Hens Rabah Amir, I. Evstigneevund K. R. Schenk Hoppe, 2021

Ihr Ansprechpartner

Sven Scherbetitsch

Real I.S. AG

Research und Investitionsstrategie