Das Property-Return-Modell ist inzwischen ein gängiger und anerkannter Ansatz zur Messung von Immobilienmarktpreisrisiken bei institutionellen Immobilienfonds. Das Verfahren basiert auf historischen Performance-Zeitreihen von realen Immobilienbeständen institutioneller Immobilieninvestoren des Dienstleisters MSCI. Damit können die verschiedenen Immobiliensegmente (Büro, Handel, Logistik, Hotel und Wohnen) in zahlreichen Ländern hinsichtlich dem historischen Gesamtanlageerfolg (Total Return) oder der Wertänderungsrendite ausgewertet werden. Für die Risikomessung werden die Datenreihen nach Ländern und Nutzungsarten so gewichtet, dass sie exakt der Allokation des Fonds entsprechen. Zur Bestimmung der Immobilienmarktrisiken werden nun verschiedene Kennzahlen aus den Zeitreihen berechnet z.B. das 1 %-Quantil der Wertänderungsrendite oder der Value-at-Risk mit Konfidenzniveau 95% (VaR 95% empirisch). Die Daten-Zeitreihen werden einmal jährlich aktualisiert. Die aktuellsten Jahresdaten liegen aus dem Jahr 2021 vor.

Datenanalyse ex post: Wie war die Immobilienperformance im Jahr 2021?

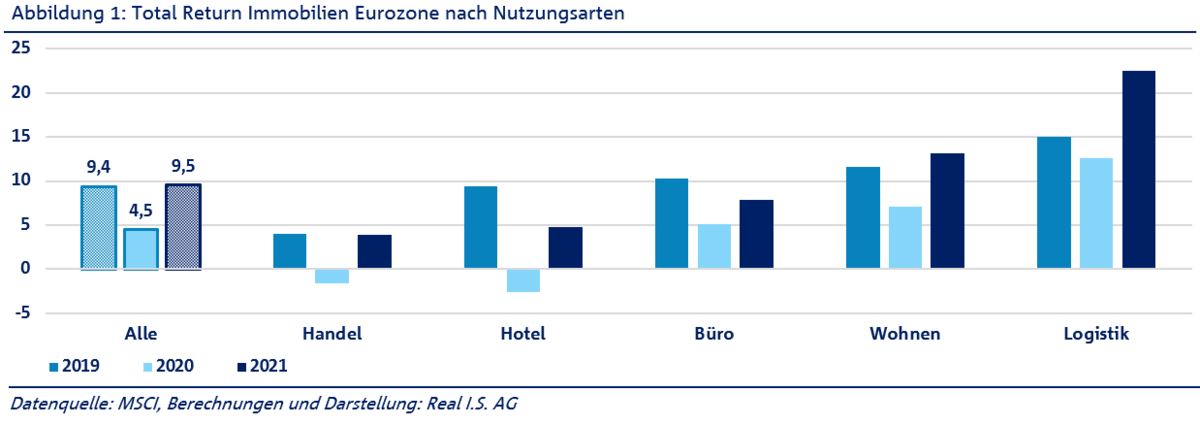

Der Gesamtanlageerfolg (Total Return = Wertänderungsrendite und Cash-Flow Rendite) für Immobilien in der Eurozone war in 2021 - nach der temporären Korrektur im Jahr 2020 - wieder auf dem Niveau wie vor der Covid-19-Pandemie im Jahr 2019 (siehe Abbildung 1). Dabei haben sich die einzelnen Immobilienarten sehr unterschiedlich entwickelt: Während Logistik und Wohnen zweistellige Total Returns erreicht haben, konnten Hotels und Büroobjekte nicht die hohen Performancewerte aus 2019 erreichen, blieben aber dennoch mit 4,8 % (Hotel) bzw. 7,8 % (Büro) auf ansprechendem Niveau.

Negative Total Returns gab es nur in zwei von 82 betrachteten Länder- und Nutzungsarten- Segmenten, nämlich in Irland-Handel und Portugal-Wohnen. Damit haben sich auch die Risikokennzahlen mit dem Update der Daten des Jahres 2021 in nahezu allen Segmenten tendenziell verbessert.

Fazit: Immobilienperformance 2021 und Ausblick

- Das Jahr 2021 war insgesamt gesehen ein sehr erfolgreiches Jahr für Immobilieninvestoren. Der Gesamtanlageerfolg lag in der Eurozone für alle Immobilienarten bei 9,5 %.

- Auch wenn sich die Aussichten durch die steigenden Zinsen etwas eintrüben, bleiben Immobilien bei Nutzern und Investoren aktuell weiterhin sehr gefragt. Für 2022 wird in der Eurozone weiterhin ein positives Wirtschaftswachstum erwartet, es bestehen weiterhin in vielen Regionen Nachfrageüberhänge in den Segmenten Logistik, Wohnen und Büro. Die Performance von Hotels und Handelsimmobilien hat sich tendenziell bereits in 2021 erholt.

- Kapazitäts- und Lieferengpässe sowie stark steigende Baupreise werden zusammen mit dem gestiegenen Zinsniveau die Bautätigkeit bremsen und einer Angebotsausweitung entgegenwirken.

- Nicht zuletzt konnten Immobilienfonds in den letzten Jahren tendenziell Bewertungsreserven aufbauen, die den Folgen einer Zinswende entgegenwirken und einen Risikopuffer bilden.

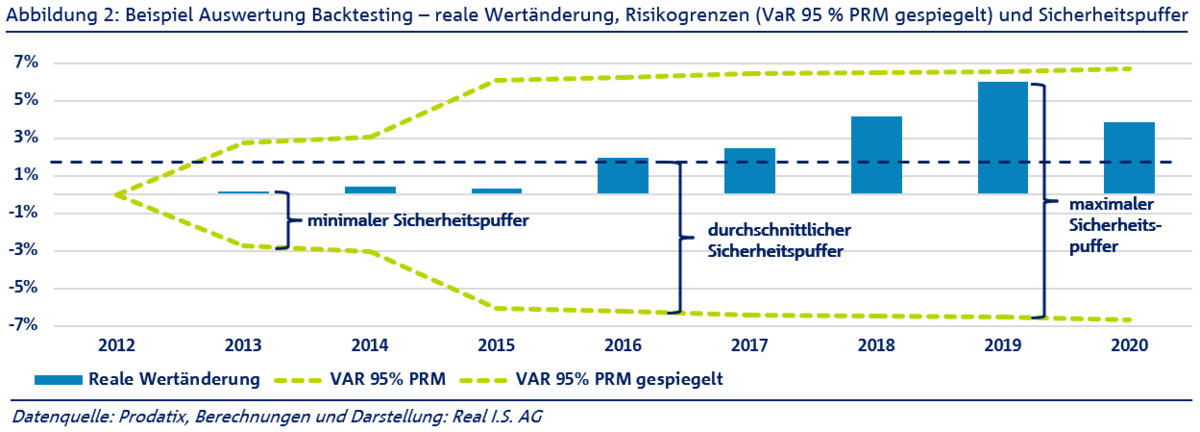

Ein Backtesting zeigt, ob die Wertschwankungen eines Fonds tatsächlich innerhalb der Risikogrenzen waren

Eine gängige Kennzahl für das Marktpreisrisiko ist der VaR 95 % (empirisch) (1). Die Berechnung basiert auf den Indexdaten von MSCI die i.d.R. eine sehr breite Marktabdeckung vorweisen. Die einzelnen „individuellen“ Immobilien eines Fonds können sich jedoch grundsätzlich besser, oder auch schlechter entwickeln als die Marktdaten zeigen. Deshalb ist es wichtig, die tatsächlichen Wertschwankungen des Fonds analog der Property-Return-Methode zu berechnen – also ein Backtesting durchzuführen. Falls ein Fonds nicht innerhalb der ausgewiesenen Risikogrenzen bleibt, können die Risikowerte zum Beispiel mittels Zuschlägen korrigiert werden. Wenn der Fonds unter den Grenzen bleibt, entsteht ein Sicherheitspuffer (siehe Abbildung 2).

Wie wird das Backtesting durchgeführt und seit wann liegen Ergebnisse vor?

Um das reale Marktpreisrisiko des Fonds zu ermitteln, muss eine jährliche Wertänderungsrendite des Immobilienportfolios berechnet werden. Hierzu werden alle Verkehrswerte des Immobilienportfolios aggregiert und jährliche Wertänderungsrenditen berechnet. Diese werden dann mit den Risikogrenzen, die sich aus den MSCI-Daten ergeben, verglichen.

Damit der Aufwand der Datenaufbereitung überschaubar bleibt, basiert das branchenweit abgestimmte Verfahren auf dem in der Regel bei KVGen bereits vorliegenden Datenformat des BVI-Dachfondsreportings. Im ersten durchgeführten Backtesting wurden folgende Vereinfachungen vorgenommen: Es werden Gutachterwerte verarbeitet, auch wenn tatsächliche Verkaufspreise geringfügig darunter oder deutlich darüber liegen können. Außerdem werden Projektentwicklungen und Sanierungskosten (so genannte Capex) nicht berücksichtigt. Etwaige Beteiligungen z.B. Fund-in-Fund-Investments bleiben ebenso außen vor. Ein Backtesting unter diesen Prämissen wurde erstmalig im Sommer 2022 erstellt. Hierbei wurden Verkehrswerte bis einschließlich 2020 verarbeitet. Für die Erstellung der Auswertungen wurden die Dienste eines externen Dienstleisters (Firma Prodatix) in Anspruch genommen. Investoren, die ein Vertragsverhältnis mit Prodatix haben, können die Auswertungen dort abrufen. Es ist vorgesehen, dass die involvierten KVGen und die Prodatix das Backtesting mindestens einmal jährlich durchführen und dass das Verfahren weiter sukzessive verfeinert wird.

Waren die Risiken der institutionellen Real I.S.-Fonds innerhalb der Risikogrenzen?

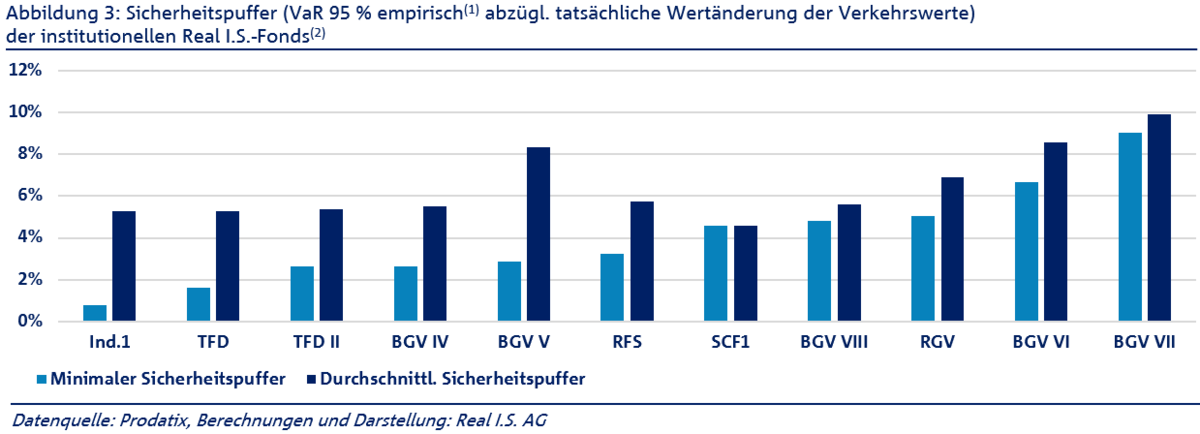

Ein Sicherheitspuffer besteht, wenn der VaR 95 %-Wert(1) aus der Property-Return-Methode eines Jahres größer war als die tatsächliche Wertänderung der Immobilien des Fonds. Abbildung 3 zeigt die jeweils minimalen und durchschnittlichen Sicherheitspuffer der institutionellen Real I.S. Fonds auf Basis des oben beschriebenen Backtestings.

Erfreulich ist, dass bislang alle institutionellen Real I.S. Fonds(2) innerhalb der Risikogrenze waren und in allen Jahren seit Bestehen der Fonds einen Sicherheitspuffer zum VaR-95 % Wert auswiesen (siehe Abbildung 3).

Bei fast allen Fonds wurde der minimale Sicherheitspuffer im Jahr der ersten Investitionen erreicht. Insofern bilden die "Anlaufverluste" die Zeit mit den höchsten Risiken der Fonds. Wenn die ersten Investments erst mal getätigt wurden, waren Wertrückgänge (pro Kalenderjahr) auf der Ebene des gesamten Portfolios bislang selten.

Fazit: Backtesting

- Das Property-Return-Modell ist inzwischen ein gängiger und anerkannter Ansatz zur Messung von Immobilienmarktrisiken bei institutionellen Immobilienfonds. Weil einzelne Immobilien eines Fonds von der allgemeinen Marktentwicklung abweichen können, ist ein regelmäßiges Backtesting erforderlich.

- Für das Backtesting wurde von einer Reihe von KVGen ein einheitliches Verfahren abgestimmt. Für die Erstellung der Auswertungen werden die Dienste eines externen Dienstleisters (Firma Prodatix) in Anspruch genommen. Die Ergebnisse des ersten Backtestings liegen seit Sommer 2022 vor.

- Ein Sicherheitspuffer der Marktrisiken eines Fonds besteht, wenn der VaR-95 %-Wert aus der Property-Return-Methode eines Jahres größer war als die tatsächliche Wertänderung der Immobilen des Fonds.

- Bislang haben alle institutionellen Real I.S. Fonds(2) in allen Jahren seit Bestehen der Fonds einen Sicherheitspuffer zum VaR 95 %-Wert(1) ausgewiesen. Etwaige Risikozuschläge sind daher bislang nicht erforderlich.

_____________________________

(1) Es sind noch eine Reihe weiterer Kennzahlen gebräuchlich. Der VaR 95 % wurde ausgewählt, weil die Grenzen dort die Risikogrenzen „enger“ sind als beim VaR 99 % oder VaR 99,9 %.

(2) Die Real I.S. Fonds Wohnen I und REALISINVEST Europa sowie BGV IX und Real I.S. Modern Living verfügen noch nicht über eine Zeitreihe von mindestens 2 Jahren bis einschließlich der ausgewerteten Daten aus 2020 und sind daher hier nicht enthalten. Weiter sind in dieser Betrachtung Real I.S. Fonds nicht enthalten, welche im Reporting keine Risikokennzahlen nach der Property-Return-Methode ausweisen

Viele Grüße, Ihr Real I.S. Research-Team

Ihr Ansprechpartner

Sven Scherbetitsch

Real I.S. AG

Research & Investitionsstrategie

sven.scherbetitsch@realisag.de