Die europäischen Logistikmärkte entwickeln sich trotz der erschwerten Marktbedingungen infolge des Zinsanstiegs und der wachsenden Rezessionsgefahren weiter robust: Sowohl der Vermietungsmarkt als auch der Investmentmarkt für Logistikimmobilien zeigten bislang eine sehr positive Entwicklung. Dennoch hat sich die allgemeine Stimmung in den Immobilienmärkten seit Beginn des Krieges in der Ukraine Ende Februar deutlich eingetrübt. Insbesondere die stark gestiegenen Energie- und Rohstoffpreise und die dauerhafte Störung der weltweiten Lieferketten stellen die Logistikbranche mittlerweile vor große Herausforderungen. Durch den kriegsbedingten Rückzug der Unternehmen aus Russland und Belarus sind in diesen Märkten die Umsätze auf Null gesunken. Die Kraftstoffkosten bewegen sich auf einem nahezu historischen Hoch und entwickeln sich für Transportunternehmen mehr und mehr zur Belastung. Die Kostenspirale dreht sich damit weiter nach oben. Die Entwicklung in den kommenden Monaten wird zeigen, wie die Branche mit diesen Herausforderungen zurechtkommt, und welche Perspektiven sich daraus ergeben könnten.

Trotz eingetrübter Stimmung, Logistik zeigt weiterhin das beste Immobilienklima

Infolge des Zinsanstiegs und der zunehmenden Rezessionsrisiken hat die Stimmung im Deutschen Hypo Immobilienklima-Index für die Nutzungsart Logistik im Juni deutlich nach unten korrigiert (siehe Abbildung 1). Betrachtet man allerdings die Entwicklung der vergangenen Monate seit Beginn der Corona-Pandemie, zeigte das Logistikklima im Vergleich zu den übrigen Nutzungsarten infolge des Konjunkturschocks im April 2020 nur eine leichte Korrektur und wurde von den 1.200 Marktteilnehmern seitdem fast durchgehend als Assetklasse mit den besten Marktperspektiven bewertet.

In der aktuellen Juli-Umfrage sank das Logistikklima nochmals leicht um 0,7 % und wies wieder eine weitestgehend stabile Entwicklung auf. Die Logistik zeigt damit unverändert die beste Immobilienkonjunktur und liegt mit einem Indexwert von 122,3 weiterhin auf Expansionskurs.

Nach Rekordjahr 2021 – Flächenumsatz im Euroraum bleibt im ersten Quartal hoch

Die gute Logistikkonjunktur zeigt sich auch in der anhaltend hohen Nachfrage auf den Vermietungsmärkten. Nach einem starken Jahresauftakt belief sich der Flächenumsatz im Euroraum im ersten Quartal auf fast 6,5 Mio. m², womit ein neuer Spitzenwert erzielt wurde (siehe Abbildung 2). Trotz möglicher dämpfender Einflüsse ist daher ein Jahresergebnis deutlich über dem 5-Jahresdurchschnitt von rund 20 Tsd. m² zu erwarten. Den Großteil der bisherigen Vermietungsaktivitäten in 2022 verbuchen Deutschland (2,4 Mio. m²) und die Niederlande (2,2 Mio. m²), die zusammen

70 % des Flächenumsatzes auf sich vereinen. Der geopolitische Konflikt in der Ukraine hat die Notwendigkeit einer Verkürzung oder Verlagerung der Lieferwege (Reshoring) in der gesamten Eurozone nochmals verdeutlicht. Die Unternehmen werden nun verstärkt versuchen, von einem schlanken "just in time"-Bestand zu einem sicheren "just in case"-Bestand überzugehen. Dies gibt den Unternehmen mehr Sicherheit und Kontrolle über die Lieferkette und mildert die Auswirkungen möglicher künftiger Störungen. Der hieraus resultierende zusätzliche Bedarf an Lager- und Produktionsflächen wird in den kommenden Monaten erwartungsgemäß ein wichtiger Nachfragetreiber sein (siehe Abbildung 4).

Anhaltend hohe Nachfrage nach Logistikflächen bewirkt weiter sinkende Leerstandsraten

Die Verfügbarkeit von modernen Logistikflächen ist weiterhin ein zentrales Thema in ganz Europa. Denn die Leerstandsraten sind im ersten Quartal 2022 weiter gesunken und haben mit 3,3 % im europäischen Durchschnitt den tiefsten Stand seit Aufzeichnungsbeginn erreicht. Dabei wurde bereits im Jahresverlauf 2021 ein Rekordrückgang um rund 180 Basispunkte verzeichnet. Die niedrigsten Leerstände weisen derzeit Dublin (1,1 %), Barcelona (1,7 %) und die Niederlande (3,2 %) auf, die damit weiterhin zu den am stärksten unterversorgten Märkten im Euroraum gehören. Zugleich wurde in vielen Märkten im ersten Quartal 2022 weiterhin eine hohe Bautätigkeit registriert. So stieg beispielsweise der Logistikbestand in Madrid im Jahresvergleich um 11,6 %. Auch in den Niederlanden (8,8 %) wurde im vergangenen Jahr ein hoher Flächenzuwachs verzeichnet. Aufgrund des hohen Anteils an Logistikflächen, die built-to-suit oder mit hoher Vorvermietung entwickelt werden, kommt ein Großteil der fertiggestellten Flächen jedoch erst gar nicht auf den Markt, wodurch das Flächenangebot auf absehbare Zeit knapp bleiben wird.

Der Krieg hat Auswirkungen auf die europäischen Lieferwege und die Versorgungssicherheit

Seit Beginn des Ukraine-Krieges sind erste temporäre Effekte auf den europäischen Logistikimmobilienmarkt erkennbar. Denn der Krieg in der Ukraine hatte bereits in den ersten Wochen einen direkten Einfluss auf die europäischen Lieferwege. Betroffen ist dabei insbesondere die neue Seidenstraße, die mit ihrem Verlauf von China über Russland und Belarus nach Westeuropa die bedeutendste europäisch-chinesische Güterzugverbindung bildet.

Der Duisburger Hafen am Rhein, als einer der wichtigsten Knotenpunkte am Ende der Handelsroute, konnte in den vergangenen Jahren beispielsweise bereits deutlich von den Investitionen in die neue Seidenstraße profitierten. Nun war als direkte Folge der Störung der Lieferketten ein drastischer Anstieg der Flächennachfrage für die Zwischenlagerung von Warenlieferungen über Osteuropa zu verzeichnen. Zudem wurde auch von Hilfsorganisationen eine erhöhte Nachfrage nach Hallenflächen zur Lagerung von Medikamenten und Hilfsgütern für die Ukraine registriert. Darüber hinaus hat der spürbare Mangel an ukrainischen Lkw-Fahrern, von denen viele als Reservisten für den Krieg eingezogen wurden, zu Lieferengpässen und Verzögerungen bei den Lieferungen geführt.

Laut einer Umfrage des DIHK (Stand: August 2021) unter knapp 3.000 deutschen Unternehmen im In- und Ausland treffen die genannten Lieferengpässe die deutsche Wirtschaft deutlich. Denn in vielen Industriezweigen sind Betriebe sämtlicher Branchen und Größenklassen derzeit von Rohstoffknappheit oder deutlichen Preisanstiegen bei Rohstoffen sowie insbesondere bei direkten Vorprodukten wie Stahl, Aluminium, Kupfer und Holz betroffen. Ebenso besteht ein massiver Mangel bei Verpackungen, Elektronikkomponenten sowie bei Halbleitern für die Fahrzeugindustrie und bei Textilien für den Einzelhandel.

Laut der DIHK-Umfrage sehen sich aufgrund dieser Entwicklungen 67 % der Unternehmen gezwungen, die Preiserhöhungen an ihre Kunden weiterzugeben. Ein wesentlicher Anteil versucht zudem die Herausforderungen durch neue oder zusätzliche Lieferanten zu bewältigen (64 %) oder die Lagerhaltung zur Abmilderung von Lieferengpässen zu erhöhen (57 %). Von der steigenden Nachfrage nach Lager- und Hallenflächen infolge der Krisenmaßnahmen der Produktions- und Industriebetriebe dürfte insbesondere die Logistikbranche profitieren.

Fazit: Logistikmärkte entwickeln sich trotz andauernder Krise weiter robust

Die europäischen Logistikmärkte verzeichneten trotz der unsicheren Marktbedingungen infolge des andauernden Krieges in der Ukraine weiterhin eine positive Entwicklung. Bislang zeigten sich infolge der aktuellen geopolitischen und wirtschaftlichen Entwicklungen noch keine sichtbaren Folgen für die Flächenumsätze, die veränderten Marktbedingungen werden allerdings nicht spurlos an den Vermietungsmärkten vorübergehen. Durch die weiterhin robuste Nachfrage ist für 2022 jedoch ein Umsatzergebnis deutlich über dem 5-Jahresdurchschnitt von rund 20 Tsd. m² zu erwarten.

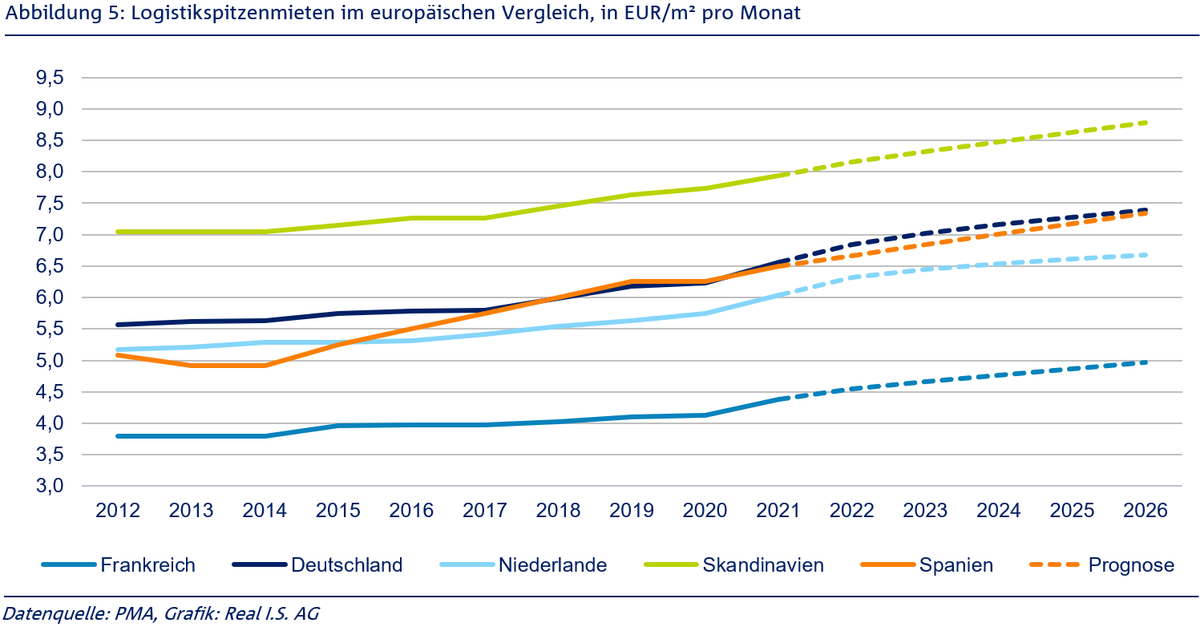

Die Verfügbarkeit von modernen Logistikflächen wird weiterhin ein zentrales Thema bleiben. Denn die Leerstandsraten sind im ersten Quartal 2022 nochmals gesunken und haben mit 3,3 % im europäischen Durchschnitt den tiefsten Stand seit Aufzeichnungsbeginn erreicht. In Kombination mit zunehmenden Baukosten dürfte dies zu weiter steigenden Mietpreisen führen. Bereits in 2021 hat die Verknappung des Angebots an Core-Immobilien einen Aufwärtsdruck auf die Spitzenmieten ausgeübt, die in den letzten 12 Monaten im europäischen Durchschnitt um 4,4 % gestiegen sind (siehe Abbildung 5).

Aufgrund des zunehmenden Flächenbedarfs (v.a. Reshoring und Online-Handel als Treiber) zusammen mit einem begrenzten Angebot und weiter sinkenden Leerstandsraten für Logistikimmobilien, werden in 2022 prognosegemäß alle Märkte ein Mietwachstum verzeichnen. Allerdings wirken sich die Kostensteigerungen auf den Finanzmärkten und entlang der gesamten Lieferkette auch auf die Margen und Erträge aus, so dass bei Unternehmen das Kostenmanagement noch mehr in den Fokus rücken dürfte. Infolgedessen wird erwartet, dass sich der Mietanstieg im weiteren Verlauf des Jahres etwas abschwächen wird. Aufgrund der anhaltend stabilen Nutzernachfrage wird für die kommenden Jahre jedoch eine weiterhin positive Mietentwicklung prognostiziert.

Viele Grüße, Ihr Real I.S. Research-Team

Ihr Ansprechpartner

Julian Truxa

Real I.S. AG

Research & Investitionsstrategie

julian.truxa@realisag.de