Wie steht es um die Büromärkte in Deutschland und im restlichen Europa? Angesichts von Rezessionsrisiken und vermehrter Home-Office-Tätigkeit besteht Anlass zur Sorge, doch die Vermietungsmärkte für Büroimmobilien erweisen sich bislang robuster als erwartet. Die kommenden Monate werden aber aller Voraussicht nach herausfordernder.

Die Anforderungen an das Bürokonzept haben sich hingegen jetzt schon deutlich verändert. Neben ökologischen Aspekten spielt die Flexibilität der Flächennutzung eine große Rolle. Der Trend zum agilen Arbeiten erfordert intensivere Kommunikation unter den Mitarbeitern und die entsprechenden Bürokonzepte hierfür. Darüber hinaus verändert sich die Bürotechnik, um insbesondere auch dem Infektionsschutz Rechnung zu tragen, aber auch die Aufenthaltsqualität zu erhöhen.

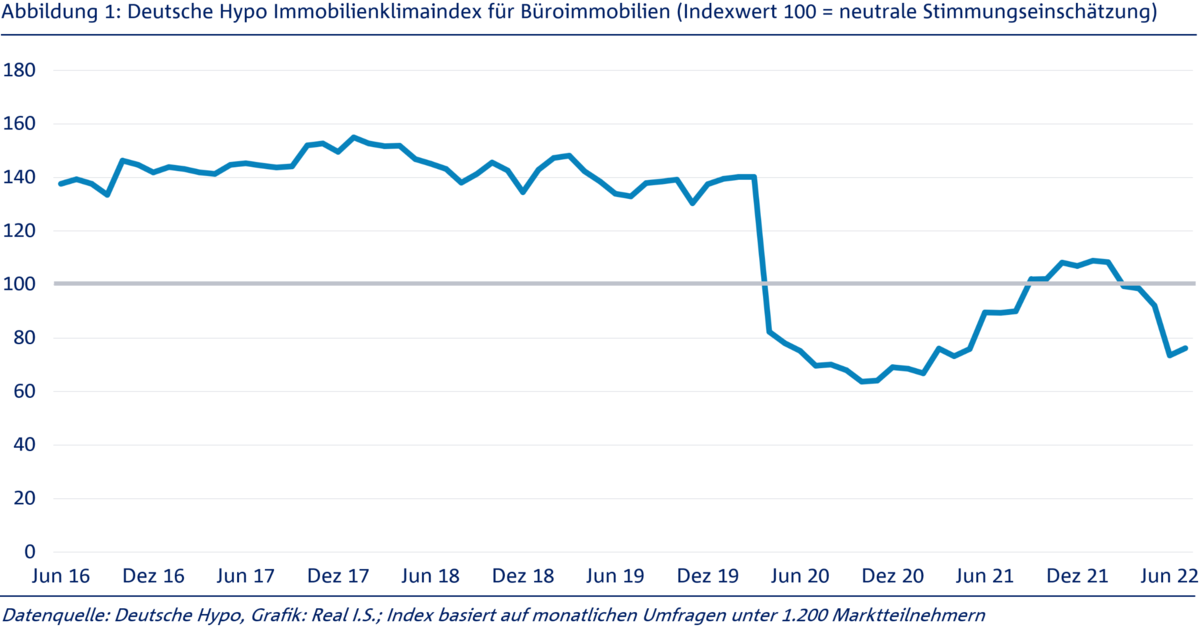

Stimmungslage leidet unter dem Zinsanstieg

Der Immobilienklima-Index der Deutschen Hypo hat im Juni für die Nutzungsart Büro eine deutliche Eintrübung gezeigt. Im Juli kam es nur zu einer moderaten Erholung. Angesichts des Zinsanstiegs und der steigenden Rezessionsgefahren kam diese Entwicklung nicht völlig überraschend. Die vorherigen Monate und damit auch die Zeit während der Covid-19-Pandemie haben aber ein anderes Bild gezeigt. Die Stimmung der monatlich befragten 1200 Marktteilnehmer hatte sich trotz der Home-Office-Problematik schrittweise aufgehellt und lag zum Jahresbeginn 2022 wieder auf Expansionskurs (Indexlevel > 100).

Bislang robuste Vermietungsmärkte

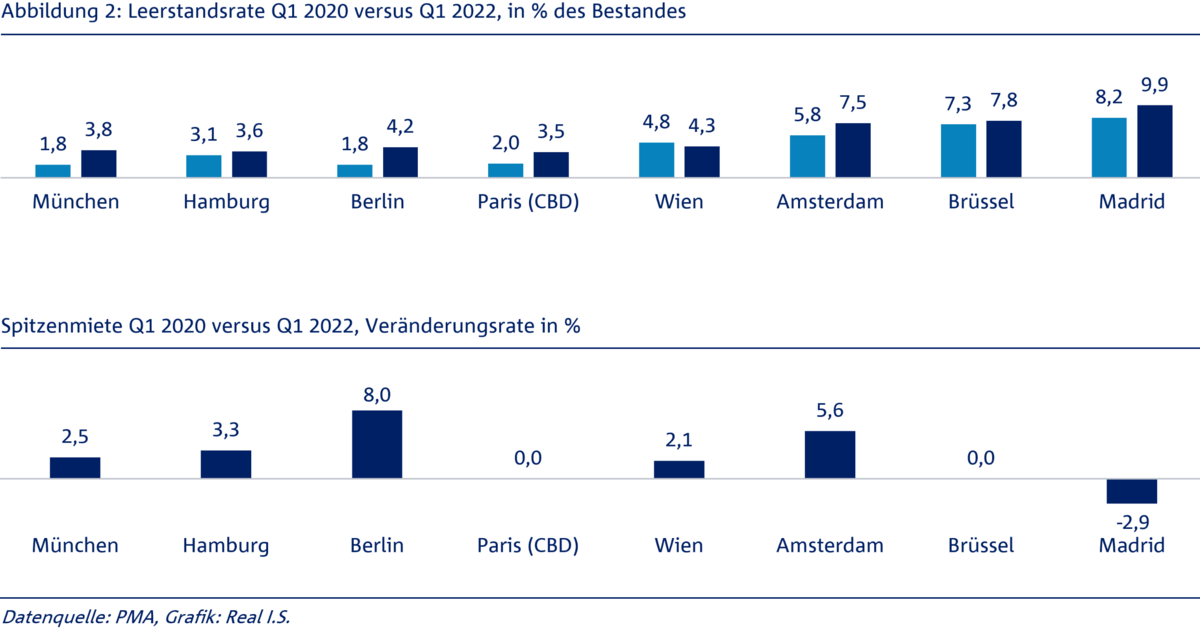

Letzteres reflektiert die überraschend gute Entwicklung in den deutschen Vermietungsmärkten. Unternehmen haben zwar im ersten Corona-Jahr 2020 im großen Stil angekündigt Büroflächen nicht mehr zu benötigen und Flächen zurückzugeben. Dieser Trend hat sich aber im Jahr 2021 bereits wieder abgeschwächt. Arbeitgeber nutzen die verfügbaren Flächen für flexible Arbeitsmodelle und für Kreativräume. Zudem haben viele Unternehmen zum Infektionsschutz die Abstände der Arbeitsplätze zueinander erhöht, wodurch die Bürofläche je Mitarbeiter zugenommen hat. Im Ergebnis ist es nur zu einem moderaten Anstieg der Leerstandsraten gekommen. In einigen Märkten sind die Leerstandsraten sogar jüngst wieder zurückgegangen.

Wichtig ist auch, dass sich die Leerstandsraten weiterhin auf einem niedrigen Niveau befinden. Damit sind größere Flächen nur eingeschränkt im Markt verfügbar und dies stützt die Verhandlungsmacht von Vermietern bei Mietvertragsverhandlungen. Die Spitzenmieten befinden sich daher in den meisten Märkten in einer Aufwärts- oder Seitwärtsbewegung. Die Entwicklung der Leerstandsraten und Spitzenmieten während der Covid-19-Pandemie zeigt die Abbildung 2 für einige ausgewählte europäische Bürostandorte.

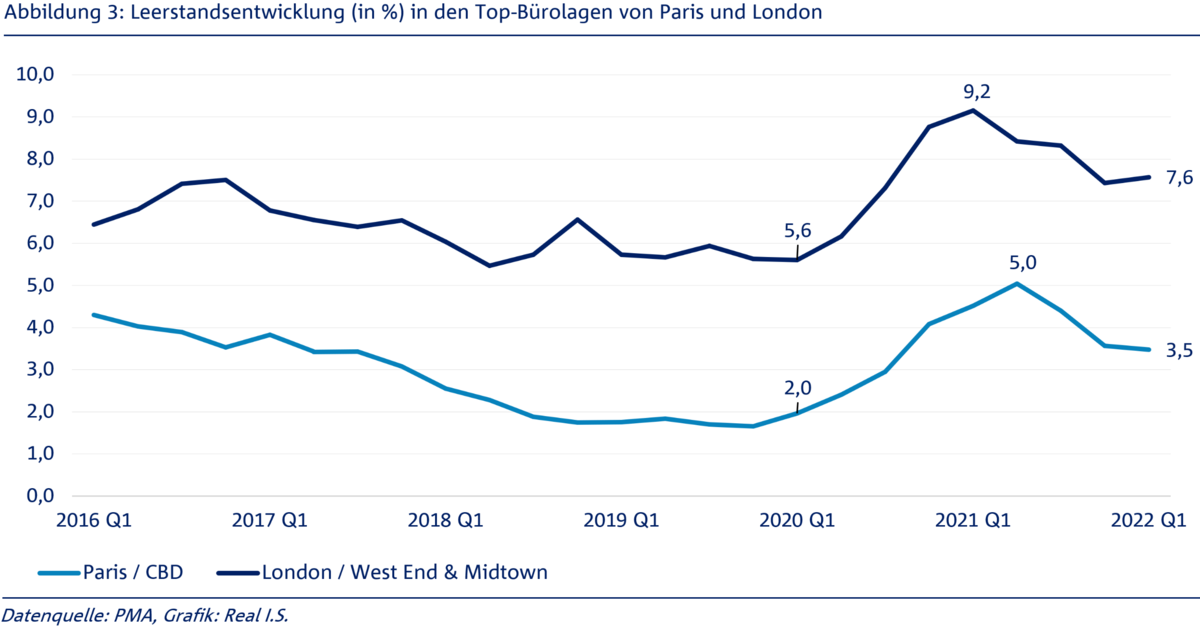

Zentrumslagen bevorzugt

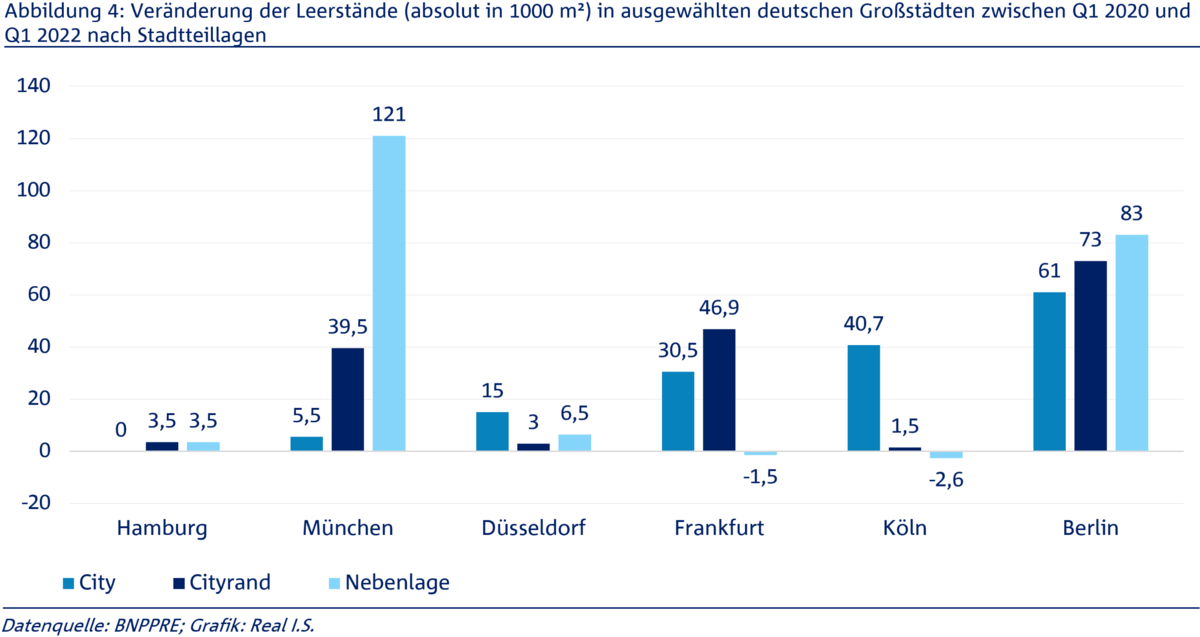

Interessant ist auch eine Analyse der Leerstandsentwicklung nach Teilmärkten und dabei insbesondere die Entwicklung von Zentrumslagen (CBD) versus Randlagen während der Covid-19-Pandemie. Die Entwicklung der Leerstandsraten nach Stadtteillagen war in den letzten zwei Jahren für die europäischen Großstädte uneinheitlich. In den Großstädten London und Paris sind die Leerstandsraten in den Zentrumslagen in den letzten Quartalen gesunken, in den Randlagen tendenziell angestiegen (siehe Abbildung 3 für die Leerstandsentwicklung in den Teilmärkten Paris CBD und London West End, in denen jeweils die Spitzenmieten erzielt werden). In den deutschen Großstädten haben Hamburg, München und Düsseldorf nur einen sehr geringen Anstieg der leerstehenden Fläche in den Zentrumslagen verzeichnet. In Frankfurt am Main, Köln und Berlin war der Anstieg hingegen größer (siehe Abbildung 4).

Grundsätzlich versuchen Unternehmen über eine gute Anbindung der Büros an den ÖPNV und über gute Nahversorgungsmöglichkeiten die Mitarbeiterpräsenz im Büro wieder hochzufahren. Dabei haben insbesondere Mieter mit ggü. den Folgen der Pandemie widerstandsfähigen Geschäftsmodellen wie Pharma- oder IT-Unternehmen gezielt neue Flächen in Zentrumslagen für ihre Mitarbeiter angemietet.

Nachhaltigkeitskriterien rücken in den Fokus

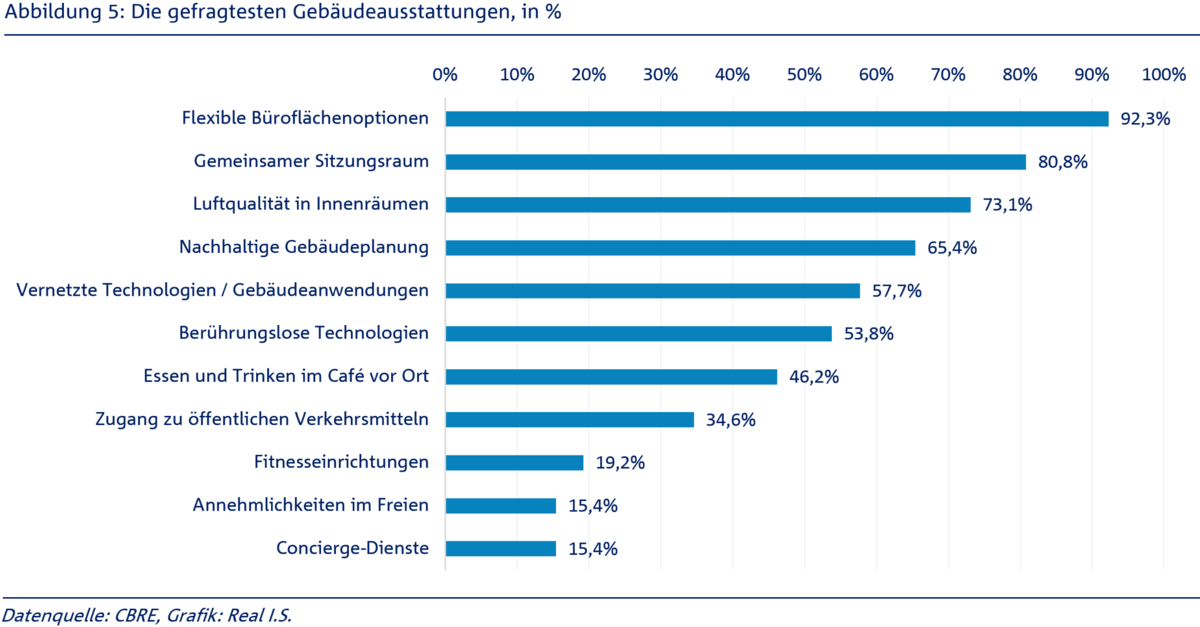

Aus Sicht der Unternehmensentscheider für die Flächenauswahl spielen neben Lagekriterien auch die Objekteigenschaften eine sehr wichtige Rolle bei der Anmietung. Einer Umfrage des Maklerhauses CBRE zufolge wird dabei vor allem auf die flexiblen Nutzungsmöglichkeiten der Flächen geachtet. Aber auch die Luftqualität in den Büroräumen und die nachhaltige Gebäudeplanung werden als wichtige Entscheidungskriterien genannt (siehe Umfrage zu den wichtigsten Ausstattungsmerkmalen von Büros, Abbildung 5). Nachhaltigkeitskriterien rücken damit zunehmend in den Vordergrund.

Ausblick & Fazit

Der Büroarbeitsarbeitsplatz hat längst noch nicht ausgedient, aber die Anforderungen wachsen. Das Büro bleibt der Treffpunkt und weiterhin wichtiger Ort für Kommunikation und Kreativarbeit. Unternehmen werden daher versuchen, mit attraktiven Flächen in guten und sehr guten Lagen High-Potentials dauerhaft an das Unternehmen zu binden. Zentrumslagen werden sich daher während der potenziell schwierigeren Marktphase der kommenden Monate wahrscheinlich besser entwickeln als Randlagen. Für risikoärmere Core Fonds, die genau in diese Lagen investieren, ist folglich eine stabilere Performance zu erwarten.

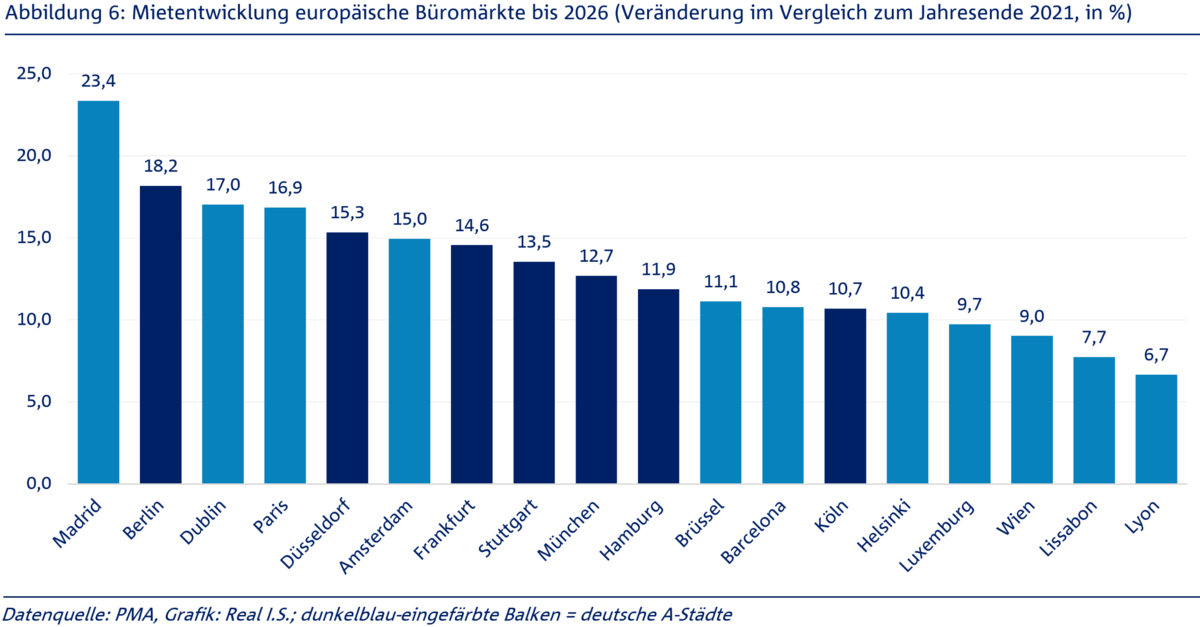

Mittelfristig ist auch wieder mit Mietwachstum zu rechnen. Dies zeigen die aktuellen Prognosen für die großen europäischen Büromärkte des unabhängigen Datenanbieters Property Market Analysis. Demnach wird beispielsweise für Madrid für die nächsten fünf Jahre aggregiert ein Spitzenmietwachstum von 23 % erwartet. Für Paris und Amsterdam rund 17 bzw. 15 % (siehe Abbildung 6). Die europäischen Büromärkte werden damit auch wieder in den Fokus von Investoren rücken, insbesondere wenn attraktive Preise die Renditeerwartung steigern.

Viele Grüße, Ihr Real I.S. Research-Team

Ihr Ansprechpartner

Marco Kramer

Real I.S. AG

Research & Investitionsstrategie

marco.kramer@realisag.de