Als sich die Büromärkte nach dem Nachfrageeinbruch infolge der Coronakrise gerade auf Erholungskurs befanden, führte das schwierige konjunkturelle Umfeld in Verbindung mit spürbar höheren Kapitalmarktzinsen, anhaltend hoher Inflation, gestörten Lieferketten und hohen geopolitischen Risiken infolge des Ukraine-Krieges Anfang 2022 zu großer Unsicherheit bei den Unternehmen.

Anders als in der Coronapandemie wird aber nicht mehr generell die Zukunftsfähigkeit von Bürogebäuden in Frage gestellt. Denn im Rahmen hybrider Arbeitsmodelle kommt dem Büro in seiner Funktion als Katalysator für Kommunikation, Zusammenarbeit und Innovationsfähigkeit eine wichtige Bedeutung zu. Attraktive Bürostandorte sind zu einem Wettbewerbsvorteil bei der Anwerbung und Bindung von qualifizierten Arbeitskräften geworden. Bei den Nutzern spiegelt sich dies in der zunehmenden Beliebtheit von Core-Immobilien wider, also qualitativ hochwertige Objekte in zentraler Lage mit attraktivem Nahversorgungsangebot, was das Wachstum der Spitzenmieten in fast allen Märkten weiter antreibt. Allerdings scheint sich die Kluft zwischen modernen Büroimmobilien in begehrten Lagen und Objekten in sekundären Lagen, mit tendenziell sinkender Nachfrage, zu vergrößern.

Bürovermietungsmärkte zeigen weiterhin solide Fundamentaldaten

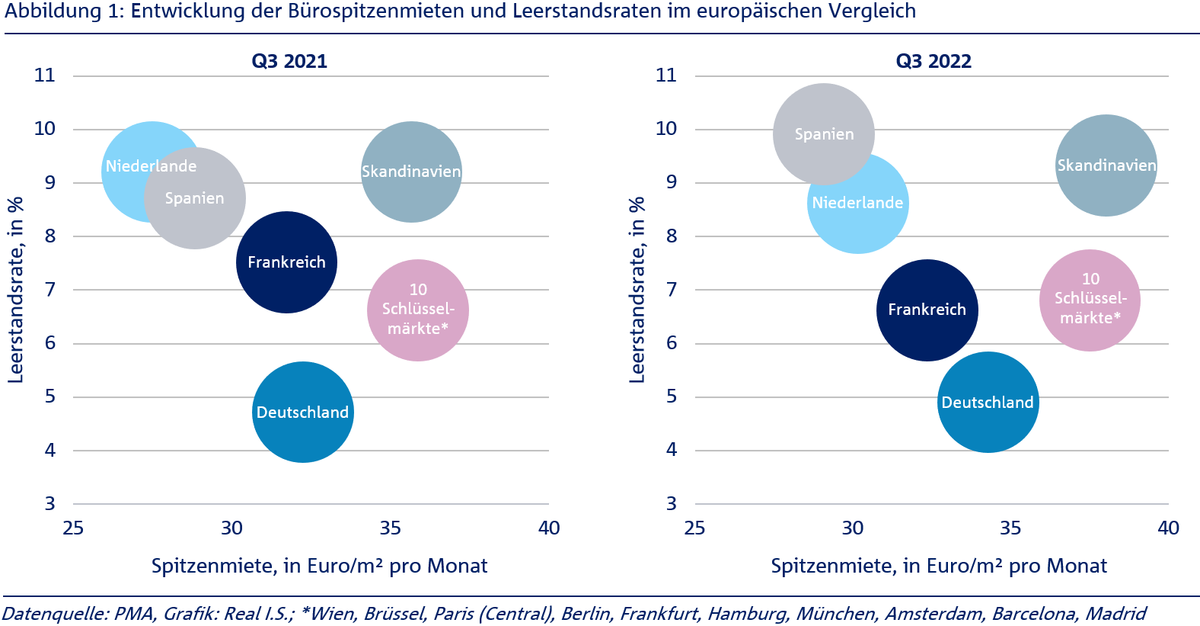

Nachdem sich der Leerstandsanstieg in den europäischen Büromärkten bereits im Jahr 2021 verlangsamt hatte, haben sich die Leerstände bis zum dritten Quartal 2022 stabilisiert oder sind in einigen Märkten sogar gesunken. Die durchschnittliche Leerstandsrate in Europa (ohne GB) lag Ende des dritten Quartals 2022 gegenüber dem Vorjahresquartal unverändert bei 8 % und blieb damit im Vergleich zu früheren Krisen weiter moderat. Die Leerstandsraten der zehn Schlüsselmärkte notierten im Mittel unter 7 %, darunter Hamburg (3,8 %), München (3,9 %), Berlin (4,0 %) und Wien (4,1 %). Demgegenüber war insbesondere in den spanischen Märkten ein Anstieg des Büroflächenangebots zu beobachten (siehe Abbildung 1).

Trotz der überdurchschnittlich hohen Leerstandsraten einiger europäischer Hauptstädte wie Paris (8,7 %) oder Madrid (9,9 %) besteht in den CBDs nach wie vor ein Mangel an größeren, modernen Büroflächen, insbesondere da von einer anhaltend hohen Nachfrage nach zentralen Büroflächen auszugehen ist. Angesichts der stark gestiegenen Bau- und Finanzierungskosten wird die Bauaktivität in 2023 und darüber hinaus erwartungsgemäß zurückgehen, wodurch die Angebotssituation in den Zentrumslagen weiter angespannt bleiben dürfte.

Angesichts des Mangels an erstklassigen CBD-Büroflächen und hoher Baukosten sind die europäischen Bürospitzenmieten (ohne GB) von Q3 2021 bis Q3 2022 im Durchschnitt um 5,3 % gestiegen, wobei eine zunehmende Spreizung zwischen Spitzen- und Sekundärflächen zu erkennen ist. Die größten Mietzuwächse wurden dabei in Stuttgart (+11 %) und Amsterdam (+10 %) sowie in Rotterdam und Berlin (jeweils +9 %) verzeichnet. Entsprechend konnten die Niederlande auch im Ländervergleich das mit Abstand höchste Mietwachstum (+10 %) verbuchen (siehe Abbildung 1). Aber auch in Skandinavien (+7 %) und in den sieben deutschen A-Städten (+6 %) war eine sehr positive Mietentwicklung zu beobachten. Die spanischen Märkte, die während der Coronakrise gelitten haben, zeigten ein geringes Mietwachstum (+1 %). Im Durchschnitt der zehn Schlüsselmärkte stieg die Spitzenmiete um 4,5 %.

Infolge der sich deutlich abkühlenden konjunkturellen Entwicklung wird bis Ende 2022 für die europäischen Büromärkte ein Anstieg der Leerstandsraten erwartet (Daten für das vierte Quartal noch nicht vollständig verfügbar). Insbesondere moderne Büroflächen in zentralen Lagen dürften aber auch weiterhin eine hohe Nachfrage verzeichnen. Im Zusammenhang mit leichten Entlastungen bei den Nebenkosten (v.a. Strom und Gas) wird für 2023 deshalb mit weiter steigenden Spitzenmieten gerechnet.

Zinswende und unsichere Preisentwicklung bremsen Büroinvestments

Bis Ende 2022 wurden 96,1 Mrd. Euro in europäische Büroimmobilien investiert. Damit verzeichneten Büroimmobilien von allen Assetklassen weiterhin die höchste Nachfrage, auch wenn rund 15 % weniger investiert wurden als 2021. Anhaltend stabile Flächenumsätze und teilweise deutlich gestiegene Mieten bei zugleich moderaten Leerstandsraten machen die Assetklasse für Investoren weiterhin attraktiv. Dennoch blieb in 2022 die übliche Jahresendrallye bedingt durch die erhöhten Risikofaktoren infolge des Krieges in der Ukraine, globaler rezessiver Tendenzen, spürbar gestiegener Finanzierungskosten und der teilweise weit auseinanderliegenden Preisvorstellungen zwischen Käufern und Verkäufern aus. Entsprechend ging das Investmentvolumen im vierten Quartal 2022 (18,1 Mrd. Euro) gegenüber dem Vorjahreszeitraum um 58 % zurück. Es ist allerdings zu betonen, dass im vierten Quartal 2021 mit 43,6 Mrd. Euro das bisher höchste Transaktionsergebnis aller Zeiten erzielt wurde.

Im Ranking der liquidesten Märkte im Euroraum belegt Paris mit einem Büroinvestmentvolumen von 8,6 Mrd. Euro in den ersten neun Monaten 2022 mit deutlichem Abstand den ersten Rang (siehe Abbildung 2). In Deutschland liegt der räumliche Fokus bei Büroinvestments gegenüber anderen Assetklassen klar auf den Top-Standorten. Zusammen kommen sie auf einen Anteil von 19 % am gesamten Büroinvestmentvolumen, wobei nur Hamburg, Düsseldorf und Stuttgart ein Plus gegenüber dem Vorjahreszeitraum verbuchen konnten.

Steigende Zinsen, ein hohes Inflationsniveau und die konjunkturellen Sorgen haben sich in 2022 deutlich auf die Dynamik der europäischen Investmentmärkte ausgewirkt. Infolgedessen sind auch die Spitzenrenditen für Büroimmobilien laut PMA im vierten Quartal 2022 in 20 von 21 Märkten gestiegen (siehe Abbildung 2). Die Spitzenrendite (netto) im Euroraum liegt nun bei 3,8 %, 30 Basispunkte höher als im dritten Quartal 2022 und 60 Basispunkte höher als Ende 2021.

Im Vergleich der Büromärkte im Euroraum sind Paris, Berlin und München weiterhin die teuersten Märkte mit aktuell 3,3 %, gefolgt von Hamburg mit 3,4 %. In Frankfurt, Düsseldorf, Stuttgart und Wien notiert die Spitzenrendite nun bei 3,5 % und in Amsterdam bei 3,7 %. Für Madrid werden 3,8 % registriert.

Welche Themen beschäftigen die Immobilienbranche kurz- und mittelfristig?

Im Rahmen der jährlichen Studie „Emerging Trends in Real Estate Europe“ von PwC und dem Urban Land Institute wurden Führungskräfte der europäischen Immobilienwirtschaft im Kontext der aktuellen wirtschaftlichen und geopolitischen Krisensituation zu ihren Erwartungen für 2023 und die kommenden Jahre befragt.

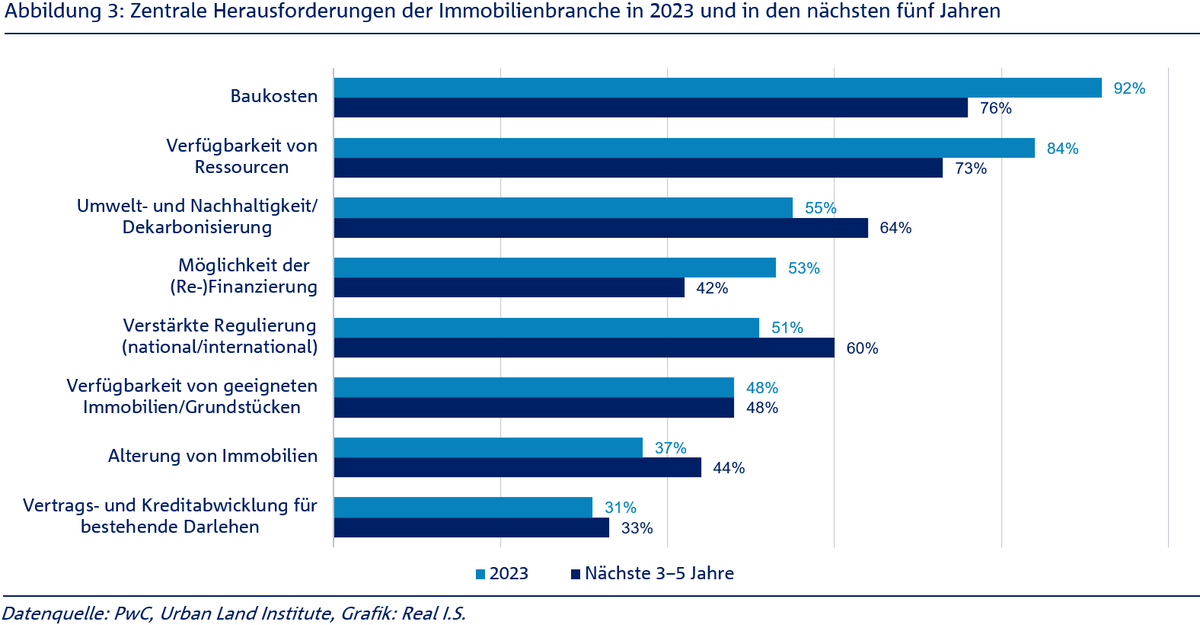

Angesichts des bestehenden Material- und Arbeitskräftemangels und des damit verbundenen Inflationsdrucks werden von den Befragten Baukosten (92 %) und die Verfügbarkeit von Ressourcen (84 %) als zentrale Herausforderungen der Immobilienbranche für das Jahr 2023 genannt (siehe Abbildung 3). Während die Baukosten schon seit Jahren im Fokus der Branche stehen, haben sich die bestehenden Probleme in der Lieferkette durch den Krieg in der Ukraine noch verschärft, wobei Brennstoffe, Kupfer und Aluminium besonders betroffen sind.

Zudem deutet die Umfrage darauf hin, dass auch in den kommenden drei bis fünf Jahren keine wesentlichen Verbesserungen in der Baubranche zu erwarten sind. Etwa drei Viertel der Befragten glauben, dass die Baukosten und die Verfügbarkeit von Ressourcen in diesem Zeitraum weiterhin ein kritisches Thema sein werden.

Trotz der makroökonomischen Ungewissheit haben Umwelt- und Nachhaltigkeitsstrategien für die meisten Branchenführer der Immobilienwirtschaft auch in 2023 noch höchste Priorität. Für mehr als die Hälfte stellen Klima- und Umweltrisiken die größte Herausforderung für die Immobilienbranche dar. Überraschend ist, dass 45 % der Befragten dies heute noch nicht als Problem ansehen, obwohl es ihre längerfristige Strategie beeinflussen dürfte. Tatsächlich bewerten 64 % der Befragten Nachhaltigkeitsanforderungen und -vorschriften als ein Hauptanliegen für die nächsten drei bis fünf Jahre.

Weniger kritische Immobilienfachleute geben als kurz- und mittelfristige Anliegen die inflationären Tendenzen des Marktes an, Umweltthemen sind für sie eher langfristig relevant.

Die Wahrscheinlichkeit einer stärkeren ESG-getriebenen Regulierung ist seit mehreren Jahren ein wiederkehrendes Thema von „Emerging Trends in Real Estate Europe“. Aber dieses Mal deutet die Umfrage auf eine deutliche Veränderung ihrer Bedeutung für die Branche hin. Die Hälfte der Befragten sieht darin ein Thema für das laufende Jahr und sogar 60 % sehen es mittelfristig als zentrale Herausforderdung.

Fazit & Ausblick

Erwartungsgemäß wird das erste Halbjahr 2023 noch durch die anhaltende konjunkturelle Schwächephase sowie weiter steigende Leitzinsen und erhöhte Finanzierungskosten geprägt sein. Für Immobilieninvestoren dürfte das Marktumfeld damit weiterhin herausfordernd bleiben. Der Markt durchläuft derzeit eine Phase der Neubewertung und die Anleger planen ihren Wiedereinstieg in den Markt mit Bedacht. Sobald sich die Finanzmärkte stabilisieren und die Inflation unter Kontrolle ist, wird sich die Findungsphase für neue Preisniveaus beschleunigen und wieder zu einer zunehmenden Investmentnachfrage führen, insbesondere da sich die Fundamentaldaten der Bürovermietungsmärkte weiterhin solide erweisen. Damit sollte das Investmentgeschehen in der zweiten Jahreshälfte wieder Fahrt aufnehmen. Für die erste Jahreshälfte ist allerdings noch von weiter steigenden Renditen auszugehen.

Viele Grüße, Ihr Real I.S. Research-Team

Ihr Ansprechpartner

Julian Truxa

Real I.S. AG

Research und Investitionsstrategie