Wirtschaftskrise hinterlässt Spuren im Investmentmarkt

An schlechten Nachrichten über das britische Königreich mangelt es derzeit nicht. Die politischen Wirren und der Zinsanstieg haben zu einem Stimmungstief bei Unternehmen und Haushalten geführt. Im Ergebnis erwarten Volkswirte für dieses Jahr eine Rezession in UK (BIP-Rückgang um 0,6 % laut Consensus-Economics-Umfrage vom Januar). Die schwierige wirtschaftliche Lage hat auch im Investmentmarkt für Büroimmobilien ihre Spuren hinterlassen: Im vergangenen Quartal kam es in der Hauptstadt London mit einem Umsatz von nur 0,7 Mrd. GBP nahezu zu einem Stillstand der Transaktionsaktivität.

Wie so oft bieten sich in einer solchen Marktphase auch Chancen für Investoren. In UK sind Immobilien oft kurzfristiger finanziert als beispielsweise in Deutschland und so müssen angesichts der deutlich gestiegenen Kapitalkosten einige Bestandshalter ihre Objekte im Markt anbieten, um eine teure Anschlussfinanzierung zu vermeiden. Diese Angebote treffen aber auf eine geringe Nachfrage und so fallen die Preise für Büroimmobilien deutlich, insbesondere in der Hauptstadt London. Aktuelle Immobilienangebote zeigen Preisrückgänge um rund 20 % ggü. Vorjahr für Core Büroimmobilien in der Londoner Innenstadt. Um einschätzen zu können, welche Standorte in London in diesem Marktumfeld das beste Chance-Risiko-Verhältnis bieten, lohnt ein Blick auf den Vermietungsmarkt, der sehr divergierende Entwicklungen in den jeweiligen Teilmärkten zeigt.

Vermietungsmarkt West End/Midtown zeigt starke Performance

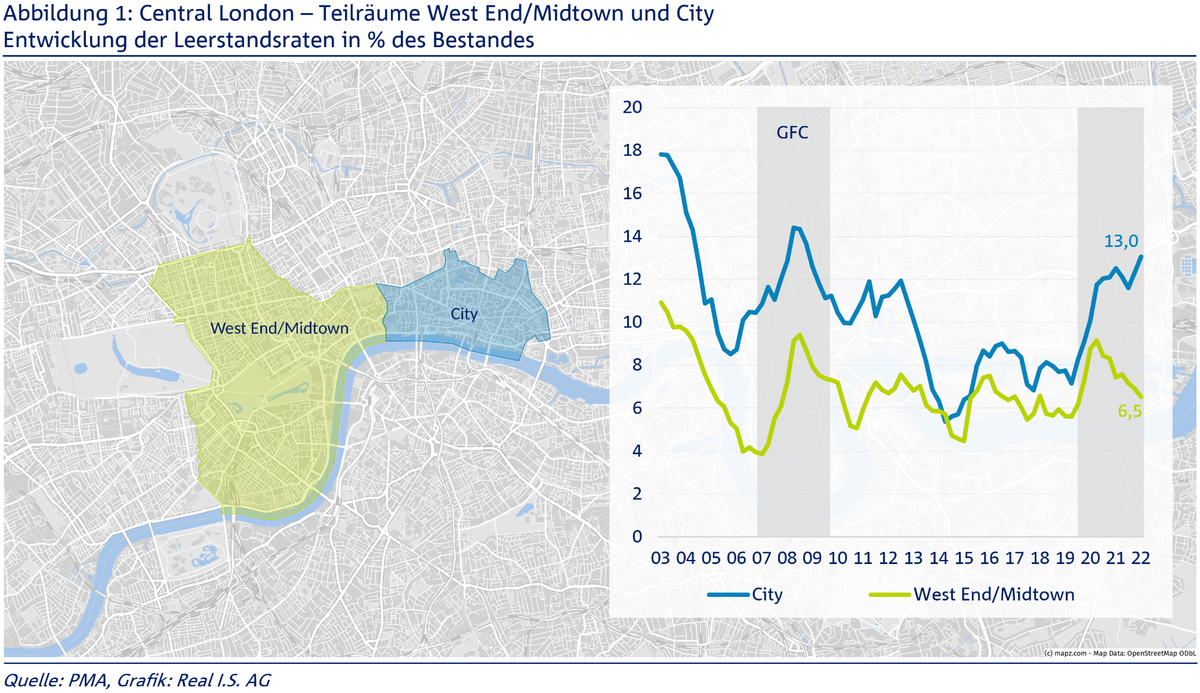

In den vergangenen 20 Jahren sind die Leerstände in den großen Londoner Büroteilmärkten West End/Midtown und City immer im Gleichklang angestiegen bzw. zurückgegangen. In den letzten Quartalen kam es aber zu einer divergierenden Entwicklung: Die Leerstandsrate im Teilmarkt City befindet sich derzeit im Aufwärtstrend und liegt aktuell bei 13,0 %, die Leerstandsrate im Teilmarkt West End/Midtown befindet sich im Abwärtstrend und liegt aktuell bei 6,5 % (siehe Abbildung 1). Während die City unter dem Abbau von Jobs im Finanzdienstleistungssektor infolge des Brexits und einer hohen Neuentwicklungspipeline leidet, haben im Teilmarkt West End/Midtown Mieter aus dem IT-Sektor, Rechtsanwaltskanzleien, staatliche Mieter, aber auch Finanzdienstleister wie Hedge-Fonds einen Nachfrageschub induziert, der zu einem Rückgang der Leerstandsrate geführt hat.

Dieses Bild spiegelt sich in den Mieten wider, die sich aktuell in einem Aufwärtstrend befinden (dies gilt auch für die Effektivmieten – zwar sind die Mietincentives noch auf einem hohen Niveau, aber auch die Effektivmieten steigen derzeit an, wenn auch deutlich moderater als die Nominalmieten).

Anfangsrenditen liegen über dem langfristigen Durchschnitt

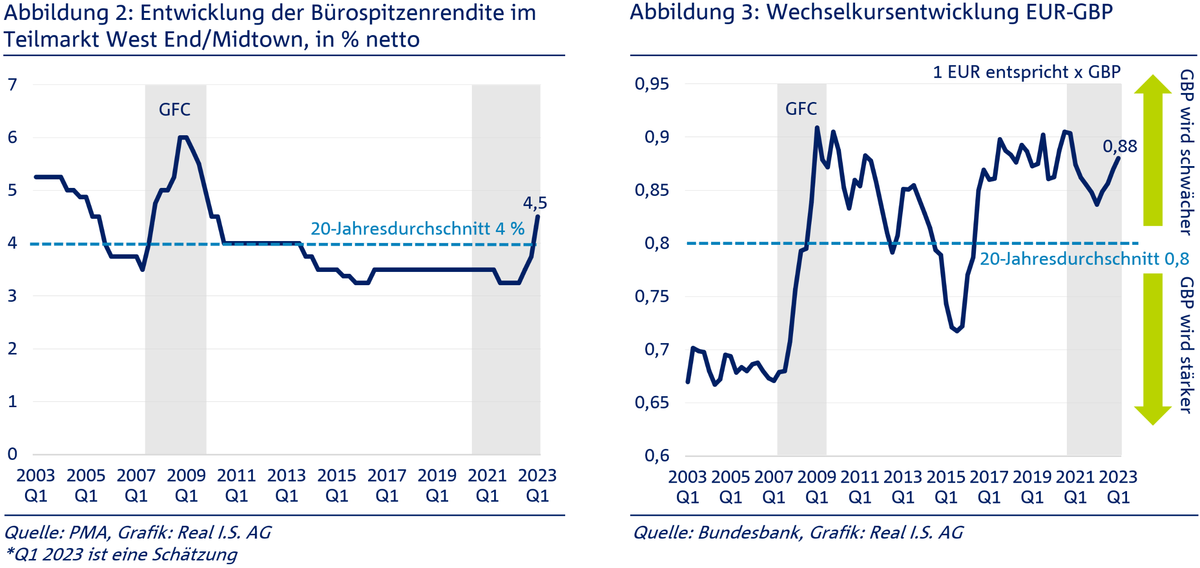

Angesichts dieses positiven Vermietungsmarktumfeldes bietet die Preiskorrektur im Londoner Teilmarkt West End/Midtown Investmentopportunitäten. Die Spitzenrendite lag laut Maklerangaben und laut Angaben des Datenanbieters PMA im vierten Quartal 2022 bei

3,8 %. Jüngste Immobilienangebote deuten auf eine deutliche Preiskorrektur im ersten Quartal 2023 hin. Schätzungsweise ist die Spitzenrendite auf 4,25 % bis 4,5 % angestiegen. Zum Vergleich: zu Jahresbeginn 2022 lag die Spitzenrendite noch bei 3,3 % (siehe Abbildung 2).

Betrachtet man das aktuelle Renditeniveau im historischen Kontext, so liegt die Spitzenrendite über dem historischen Durchschnitt. Dieser lag für die letzten 20 Jahre für den Teilmarkt West End/Midtown bei 4 %. Insofern existiert hier ein langfristiges Preissteigerungspotential bei einer gleichzeitig hohen laufenden Mietrendite.

Pfund-Schwäche bietet zusätzliche Attraktivität für Investments

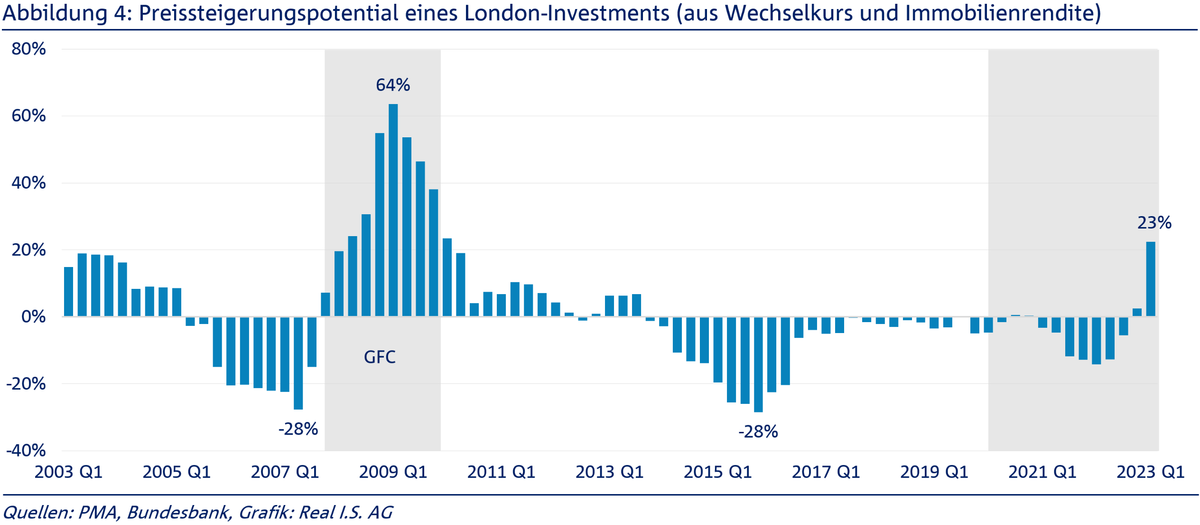

Aus der Sicht eines Euroraum-Investors, der in den UK-Immobilienmarkt investieren würde, spielt zusätzlich das Wechselkursniveau und die historische Entwicklung des Wechselkurses eine Rolle. Das britische Pfund hat in den vergangenen Jahren ggü. dem Euro deutlich abgewertet. Aktuell gibt es für einen Euro 0,88 britische Pfund (siehe Abbildung 3, oben). Der historische Durchschnitt der letzten 20 Jahre lag bei einer EUR-GBP Relation von 0,8. Insofern hätte das Pfund Aufwertungspotential um 10 %, sollte der Wechselkurs wieder zum langfristigen Durchschnitt tendieren.

Mean-Reversion-Modell zeigt 23 % Preissteigerungspotential in Euro

Auf Basis der Komponenten Rendite- und Währungsanpassung lässt sich ein kombiniertes Preissteigerungspotential eines UK-Investments ableiten. In einer theoretischen Betrachtung würde dann die Anfangsrendite vom jetzigen Niveau wieder auf den langfristigen Durchschnitt tendieren

(= mean reversion), und genauso würde der Wechselkurs des britischen Pfunds zum Euro vom aktuellen Niveau wieder auf den langfristigen Durchschnitt aufwerten. In Euro würde sich dann aktuell ein aggregiertes Preissteigerungspotential von 23 % für ein Büroinvestment im Teilmarkt London West End/Midtown ergeben. Abbildung 4 zeigt, dass dieses Potential geringer als während der Finanzmarktkrise im Jahr 2009 ist – damals lag das Potential in der Spitze bei 64 %. Jedoch war mit einem BIP-Rückgang von 4,2 % im Jahr 2009 auch der Vermietungsmarkt damals deutlich stärker unter Druck und entsprechend war der Kaufpreisrückgang deutlicher.

Fazit: Opportunitäten nutzen

Das britische Königreich befindet sich in einer wirtschaftlich schwierigen Lage. Hinzu kommt der kräftige Anstieg der Zinsen. In diesem Umfeld sind aktuell deutliche Preiskorrekturen für Büroimmobilien in London zu verzeichnen. Hinzu kommt die Abwertungstendenz des britischen Pfunds. Der Vermietungsmarkt im Londoner Stadtteil West End/Midtown zeigt aber aktuell eine hohe Stabilität. Folglich kann durch ein Investment von der Preiskorrektur profitiert werden, ohne überhöhte Risiken im Vermietungsmarkt und damit das Risiko fallender Mieten und steigender Leerstandsraten eingehen zu müssen. Mittelfristig ergibt sich aus dieser Konstellation ein erhebliches Preissteigerungspotential. Denn eine der größten Tugenden der Briten ist ihre Anpassungsfähigkeit und diese spricht dafür, dass auch diesmal die wirtschaftliche Schwächephase nicht von langer Dauer sein wird. Dies zeigt sich auch in den historischen Daten: In den letzten 40 Jahren waren Rezessionsphasen immer nur von kurzer Dauer, auf jede Schwächephase folgte rasch eine wirtschaftliche Erholung.

Viele Grüße, Ihr Real I.S. Research-Team

Ihr Ansprechpartner

Marco Kramer

Real I.S. AG

Research und Investitionsstrategie

marco.kramer@realisag.de