Woher kommt die Redewendung „seine sieben Sachen packen“? Ganz einfach: Es gibt sieben gute Gründe jetzt in Hotelimmobilien zu investieren. Auch wenn die Hotellerie derzeit noch vor einigen Herausforderungen wie die letzten Auswirkungen der Covid19-Pandemie, Fachkräftemangel, gestiegene Lohnkosten, Energiekrise und Inflation steht, hat die Assetklasse Hotel bewiesen, dass sie resilienter ist als andere Nutzungsarten. Dies beweist auch das Deutsche Hypo Immobilienklima im Juni 2023: Mit 83,7 Punkten liegt das Hotelklima deutlich über den Assetklassen Büro und Einzelhandel (beide 58,5 Punkte). Also schnell die sieben Sachen packen und los!

(1) Erholung der Nachfrage

Mit Wegfall der Reisebeschränkungen hat sich die Nachfrage im Tourismus wieder deutlich erholt. In Europa erreichten die Umsätze je verfügbarem Zimmer (RevPAR – Revenue Per Available Room) im letzten Jahr 97 % des Vor-Corona Niveaus (Quelle: CBRE). Starker Treiber war vor allem das inflationsbedingte Wachstum der Zimmerpreise (ADR – Average Daily Roomrate), während die Zimmerauslastungszahlen noch hinter dem Rekordjahr 2019 zurückblieben. In 2023/2024 ist mit einer Wiederbelebung des asiatischen Tourismus zu rechnen, sodass eine vollständige Erholung des Hotelmarktes für das Jahr 2024 prognostiziert wird.

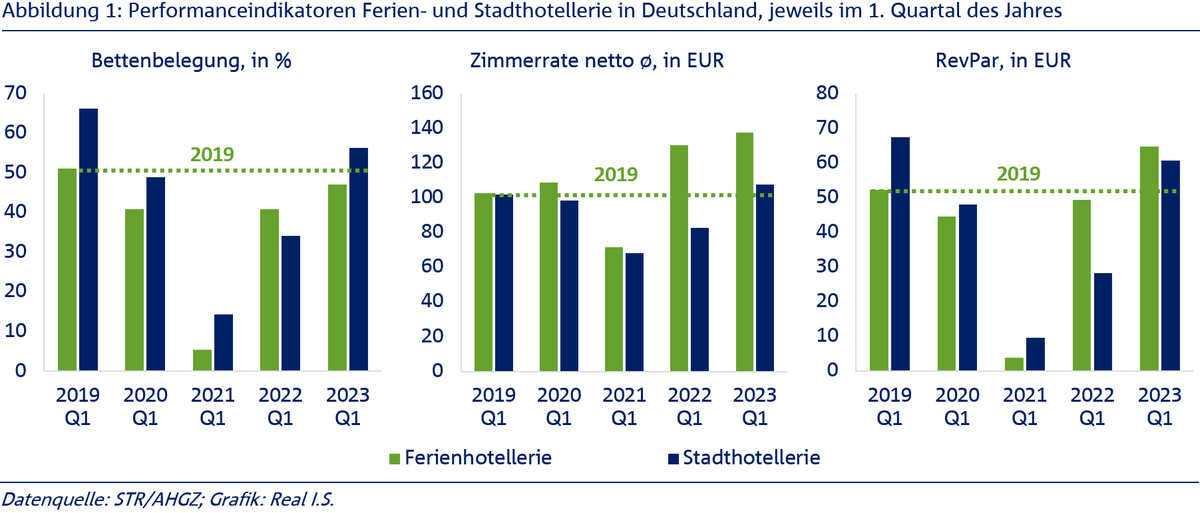

Zimmerauslastungszahlen und die Umsätze je verfügbarem Zimmer haben in der Stadt- und Ferienhotellerie seit 2020/2021 eine unterschiedliche Entwicklung gezeigt. In Deutschland fanden sich in 2019 noch drei Städte (Berlin, München und Hamburg) unter den Top 5 der beliebtesten Reisegebiete, während in 2020 und 2021 Urlaubsregionen wie Ost- und Nordsee, das Allgäu, Vorpommern und die mecklenburgische Ostseeküste stark nachgefragt waren. Dies spiegelt den gestiegenen Trend zu Inlandsreisen sowie erdgebundenen Reisen (mit Auto, Bahn und Bus) seit Beginn der Pandemie wider, von dem besonders die Ferienhotellerie sowie touristische Stadthotels profitiert haben. So ist die Bettenbelegung in der Ferienhotellerie im ersten Quartal 2023 auf 47 % angestiegen und lag damit nur knapp unter dem Wert (51 %), der in Q1 2019 verzeichnet wurde (Quelle: AHGZ/STR). Die Zimmerrate konnte in Q1 2023 sogar das Vor-Corona Niveau um 34 % übertreffen (siehe Abbildung 1, mittlere Grafik). Damit hat der Preisanstieg die niedrigere Belegungsrate mehr als ausgeglichen und im Ergebnis zu einem deutlich höheren RevPAR in Deutschland geführt, der sogar das Rekordjahr 2019 übertraf (siehe Abbildung 1, rechte Grafik). Die schnelle und deutliche Erholung der Nachfrage zeigt eine relativ hohe Resilienz gegenüber der Stadthotellerie, aber auch anderen Assetklassen.

Woher kommt die Redewendung „seine sieben Sachen packen“? Ganz einfach: Es gibt sieben gute Gründe jetzt in Hotelimmobilien zu investieren. Auch wenn die Hotellerie derzeit noch vor einigen Herausforderungen wie die letzten Auswirkungen der Covid19-Pandemie, Fachkräftemangel, gestiegene Lohnkosten, Energiekrise und Inflation steht, hat die Assetklasse Hotel bewiesen, dass sie resilienter ist als andere Nutzungsarten. Dies beweist auch das Deutsche Hypo Immobilienklima im Juni 2023: Mit 83,7 Punkten liegt das Hotelklima deutlich über den Assetklassen Büro und Einzelhandel (beide 58,5 Punkte). Also schnell die sieben Sachen packen und los!

(1) Erholung der Nachfrage

Mit Wegfall der Reisebeschränkungen hat sich die Nachfrage im Tourismus wieder deutlich erholt. In Europa erreichten die Umsätze je verfügbarem Zimmer (RevPAR – Revenue Per Available Room) im letzten Jahr 97 % des Vor-Corona Niveaus (Quelle: CBRE). Starker Treiber war vor allem das inflationsbedingte Wachstum der Zimmerpreise (ADR – Average Daily Roomrate), während die Zimmerauslastungszahlen noch hinter dem Rekordjahr 2019 zurückblieben. In 2023/2024 ist mit einer Wiederbelebung des asiatischen Tourismus zu rechnen, sodass eine vollständige Erholung des Hotelmarktes für das Jahr 2024 prognostiziert wird.

Zimmerauslastungszahlen und die Umsätze je verfügbarem Zimmer haben in der Stadt- und Ferienhotellerie seit 2020/2021 eine unterschiedliche Entwicklung gezeigt. In Deutschland fanden sich in 2019 noch drei Städte (Berlin, München und Hamburg) unter den Top 5 der beliebtesten Reisegebiete, während in 2020 und 2021 Urlaubsregionen wie Ost- und Nordsee, das Allgäu, Vorpommern und die mecklenburgische Ostseeküste stark nachgefragt waren. Dies spiegelt den gestiegenen Trend zu Inlandsreisen sowie erdgebundenen Reisen (mit Auto, Bahn und Bus) seit Beginn der Pandemie wider, von dem besonders die Ferienhotellerie sowie touristische Stadthotels profitiert haben. So ist die Bettenbelegung in der Ferienhotellerie im ersten Quartal 2023 auf 47 % angestiegen und lag damit nur knapp unter dem Wert (51 %), der in Q1 2019 verzeichnet wurde (Quelle: AHGZ/STR). Die Zimmerrate konnte in Q1 2023 sogar das Vor-Corona Niveau um 34 % übertreffen (siehe Abbildung 1, mittlere Grafik). Damit hat der Preisanstieg die niedrigere Belegungsrate mehr als ausgeglichen und im Ergebnis zu einem deutlich höheren RevPAR in Deutschland geführt, der sogar das Rekordjahr 2019 übertraf (siehe Abbildung 1, rechte Grafik). Die schnelle und deutliche Erholung der Nachfrage zeigt eine relativ hohe Resilienz gegenüber der Stadthotellerie, aber auch anderen Assetklassen.

(2) Geringes Neuangebot

Auf der einen Seite erholt sich die Nachfrage, aber auf der anderen Seite kommen derzeit kaum neue Hotels auf den Markt. Die gestiegenen Baukosten und die schwierigeren Finanzierungskonditionen haben zu einigen Bauverzögerungen und Annullierungen von Projekten geführt. Das Wachstum des Hotelbestands in Europa im Jahr 2022 war mit unter 2 % des Bestandes bereits gering. Im Jahr 2022 wurden die meisten Hotels in Spanien, Frankreich und Deutschland fertiggestellt. Ein wenig mehr Hoteleröffnungen, etwa 2,5 % des Bestandes, werden zwar im Jahr 2023 erwartet, jedoch ist das Wachstum des Neuangebots in Europa weiterhin sehr moderat (Quelle: Cushman & Wakefield). Dies wird, bei anhaltender Nachfrage, mittelfristig zu höheren Zimmerpreisen führen und die Attraktivität von Hotelimmobilien im Investmentmarkt steigern.

(3) Langjähriger, konstanter Cashflow

Hotelimmobilien haben im Vergleich zu anderen Nutzungsarten wie beispielsweise Büro- oder Logistikimmobilien eine besonders langfristige Ausrichtung mit Miet- oder Pachtverträgen von zehn bis mehr als 20 Jahren (im Gegensatz zu Hotels mit Managementverträgen, bei denen kein Betreiber existiert, sondern der Eigentümer direkt an der Hotelperformance partizipiert). Hotelinvestments sind daher besonders gut geeignet, Immobilienportfolios über einen konstanten Cash-Flow langfristig zu stabilisieren. Pachtverträge bieten neben einer hohen Sicherheit den Vorteil eines geringen Betreuungsaufwands für den Immobilienbesitzer, zudem erfolgt eine klare Abgrenzung von der Hotelimmobilie und dem Hotelbetrieb. Insgesamt bietet der Pachtvertrag für Investoren damit eine hohe Stabilität im Portfolio, was auch von Kreditgebern positiv bewertet wird.

(4) ESG-Konformität

Hotels weisen im Vergleich zu anderen Assetklassen einen hohen CO2-Fußabdruck auf, weshalb ESG-Standards besonders im Hotelmarkt einen hohen Stellenwert einnehmen. Dabei muss der ESG-Faktor in jeder Lebenszyklus-Phase berücksichtigt werden, dies schließt Betreiber, Entwickler und Investoren gleichermaßen ein. Beispielsweise kann eine höhere Gebäudeeffizienz bereits niedrigere Betriebskosten verursachen und damit die Gewinnspanne erhöhen. Der Großteil des Lebenszyklus und somit das höchste Einsparpotenzial liegt aber beim täglichen Betrieb des Hotels.

ESG-Kriterien werden aber auch für Reisende immer wichtiger. Mehr als die Hälfte der Touristen sind laut einer Umfrage des Reisedienstleisters Skift bereit einen höheren Preis für nachhaltige Hotel-Leistungen/Produkte zu bezahlen. Ebenso erzeugen nachhaltige Hotel-Leistungen/Produkte eine höhere Kundenzufriedenheit, was sich positiv auf die Nachfrage auswirken dürfte.

ESG-konforme Assets können also nicht nur während der Haltedauer höhere Cashflows für Investoren generieren, sondern auch den Wert der Immobilie heben und damit einen höheren Verkaufserlös erwirtschaften.

(5) Liquide und gefragte Assetklasse

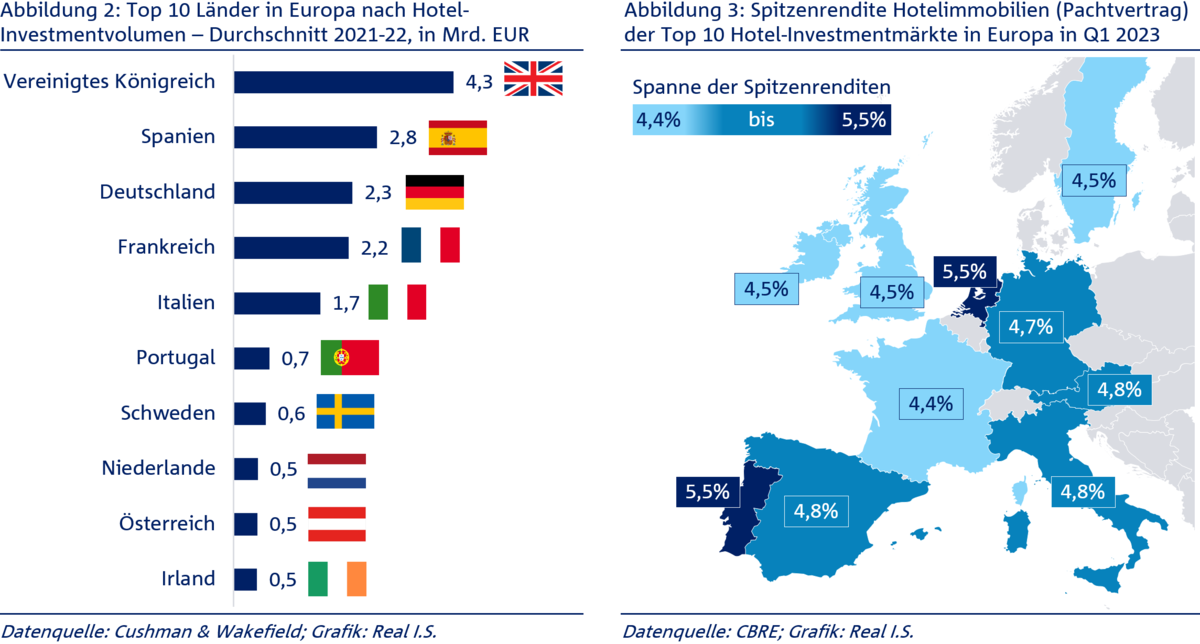

In den Jahren 2021 und 2022 wurde im Durchschnitt etwa 17,7 Mrd. EUR in Hotelimmobilien in Europa investiert. Dieses Volumen lag zwar noch 30 % unter dem Durchschnitt von etwa 25 Mrd. EUR, welches jährlich von 2015 bis 2019 erreicht wurde, dennoch ist eine Zunahme von Hotelinvestments erkennbar. Trotz der gestiegenen Finanzierungskosten sowie derzeitigen wirtschaftlichen und geopolitischen Unsicherheiten, ist die Investmentaktivität von Hotelimmobilien im ersten Quartal 2023 weiter angestiegen. Mit 4,1 Mrd. EUR wurde in Europa in Q1 2023 etwa 18 % mehr in Hotels investiert als im Vorjahresquartal (Quelle: Cushman & Wakefield). Das Interesse ist somit hoch, die Investmentaktivität wird aktuell nur durch die Differenz zwischen Verkäufer- und Käufererwartungen gebremst.

Die Top Hotel-Investmentmärkte in Europa sind neben dem erstplatzierten Vereinigten Königreich, auch Spanien, Deutschland, Frankreich und Italien (siehe Abbildung 2). In diese fünf Länder ist in den Jahren 2021 und 2022 knapp 75 % des gesamten Investmentvolumens für Hotelimmobilien geflossen. Aber auch die Euroraum-Länder Portugal, Niederlande, Österreich und Irland sind liquide und attraktive Märkte.

(2) Geringes Neuangebot

Auf der einen Seite erholt sich die Nachfrage, aber auf der anderen Seite kommen derzeit kaum neue Hotels auf den Markt. Die gestiegenen Baukosten und die schwierigeren Finanzierungskonditionen haben zu einigen Bauverzögerungen und Annullierungen von Projekten geführt. Das Wachstum des Hotelbestands in Europa im Jahr 2022 war mit unter 2 % des Bestandes bereits gering. Im Jahr 2022 wurden die meisten Hotels in Spanien, Frankreich und Deutschland fertiggestellt. Ein wenig mehr Hoteleröffnungen, etwa 2,5 % des Bestandes, werden zwar im Jahr 2023 erwartet, jedoch ist das Wachstum des Neuangebots in Europa weiterhin sehr moderat (Quelle: Cushman & Wakefield). Dies wird, bei anhaltender Nachfrage, mittelfristig zu höheren Zimmerpreisen führen und die Attraktivität von Hotelimmobilien im Investmentmarkt steigern.

(3) Langjähriger, konstanter Cashflow

Hotelimmobilien haben im Vergleich zu anderen Nutzungsarten wie beispielsweise Büro- oder Logistikimmobilien eine besonders langfristige Ausrichtung mit Miet- oder Pachtverträgen von zehn bis mehr als 20 Jahren (im Gegensatz zu Hotels mit Managementverträgen, bei denen kein Betreiber existiert, sondern der Eigentümer direkt an der Hotelperformance partizipiert). Hotelinvestments sind daher besonders gut geeignet, Immobilienportfolios über einen konstanten Cash-Flow langfristig zu stabilisieren. Pachtverträge bieten neben einer hohen Sicherheit den Vorteil eines geringen Betreuungsaufwands für den Immobilienbesitzer, zudem erfolgt eine klare Abgrenzung von der Hotelimmobilie und dem Hotelbetrieb. Insgesamt bietet der Pachtvertrag für Investoren damit eine hohe Stabilität im Portfolio, was auch von Kreditgebern positiv bewertet wird.

(4) ESG-Konformität

Hotels weisen im Vergleich zu anderen Assetklassen einen hohen CO2-Fußabdruck auf, weshalb ESG-Standards besonders im Hotelmarkt einen hohen Stellenwert einnehmen. Dabei muss der ESG-Faktor in jeder Lebenszyklus-Phase berücksichtigt werden, dies schließt Betreiber, Entwickler und Investoren gleichermaßen ein. Beispielsweise kann eine höhere Gebäudeeffizienz bereits niedrigere Betriebskosten verursachen und damit die Gewinnspanne erhöhen. Der Großteil des Lebenszyklus und somit das höchste Einsparpotenzial liegt aber beim täglichen Betrieb des Hotels.

ESG-Kriterien werden aber auch für Reisende immer wichtiger. Mehr als die Hälfte der Touristen sind laut einer Umfrage des Reisedienstleisters Skift bereit einen höheren Preis für nachhaltige Hotel-Leistungen/Produkte zu bezahlen. Ebenso erzeugen nachhaltige Hotel-Leistungen/Produkte eine höhere Kundenzufriedenheit, was sich positiv auf die Nachfrage auswirken dürfte.

ESG-konforme Assets können also nicht nur während der Haltedauer höhere Cashflows für Investoren generieren, sondern auch den Wert der Immobilie heben und damit einen höheren Verkaufserlös erwirtschaften.

(5) Liquide und gefragte Assetklasse

In den Jahren 2021 und 2022 wurde im Durchschnitt etwa 17,7 Mrd. EUR in Hotelimmobilien in Europa investiert. Dieses Volumen lag zwar noch 30 % unter dem Durchschnitt von etwa 25 Mrd. EUR, welches jährlich von 2015 bis 2019 erreicht wurde, dennoch ist eine Zunahme von Hotelinvestments erkennbar. Trotz der gestiegenen Finanzierungskosten sowie derzeitigen wirtschaftlichen und geopolitischen Unsicherheiten, ist die Investmentaktivität von Hotelimmobilien im ersten Quartal 2023 weiter angestiegen. Mit 4,1 Mrd. EUR wurde in Europa in Q1 2023 etwa 18 % mehr in Hotels investiert als im Vorjahresquartal (Quelle: Cushman & Wakefield). Das Interesse ist somit hoch, die Investmentaktivität wird aktuell nur durch die Differenz zwischen Verkäufer- und Käufererwartungen gebremst.

Die Top Hotel-Investmentmärkte in Europa sind neben dem erstplatzierten Vereinigten Königreich, auch Spanien, Deutschland, Frankreich und Italien (siehe Abbildung 2). In diese fünf Länder ist in den Jahren 2021 und 2022 knapp 75 % des gesamten Investmentvolumens für Hotelimmobilien geflossen. Aber auch die Euroraum-Länder Portugal, Niederlande, Österreich und Irland sind liquide und attraktive Märkte.

(6) Attraktive und relativ hohe Renditen

Laut Cushman & Wakefield lagen aufgrund der gestiegenen Zinsen die Hotelrenditen in Europa im ersten Quartal 2023 im Durchschnitt etwa 70 Basispunkte höher als Ende 2019. In den Top 10 Hotelmärkten in Europa befanden sich in Q1 2023 die Spitzenrenditen für Hotels mit Pachtverträgen zwischen 4,4 % und 5,5 % (siehe Abbildung 3; Quelle: CBRE). Die höchsten Spitzenrenditen mit 5,5 % gibt es derzeit bei Hotelinvestments in Portugal und den Niederlanden. Deutschland befindet sich mit 4,7 % in den A-Städten im Mittelfeld der erzielbaren Renditen. In deutschen B‑Städten liegen die Anfangsrenditen etwa bei 5,0 % bis 5,3 % und in C-Städten sogar bei 5,6 % bis 5,8 % (Quelle: Immozeit).

Damit liegen die Renditen von Hotelimmobilien auch im Vergleich mit anderen Nutzungsarten vorne. In Deutschland weisen Hotelrenditen beispielsweise einen Risikoaufschlag von 80 Basis-punkten gegenüber den Spitzenrenditen von Büroimmobilien auf. Gegenüber den Spitzenrenditen der Nutzungsart Wohnen beträgt der Aufschlag sogar 170 Basispunkte (Quelle: CBRE).

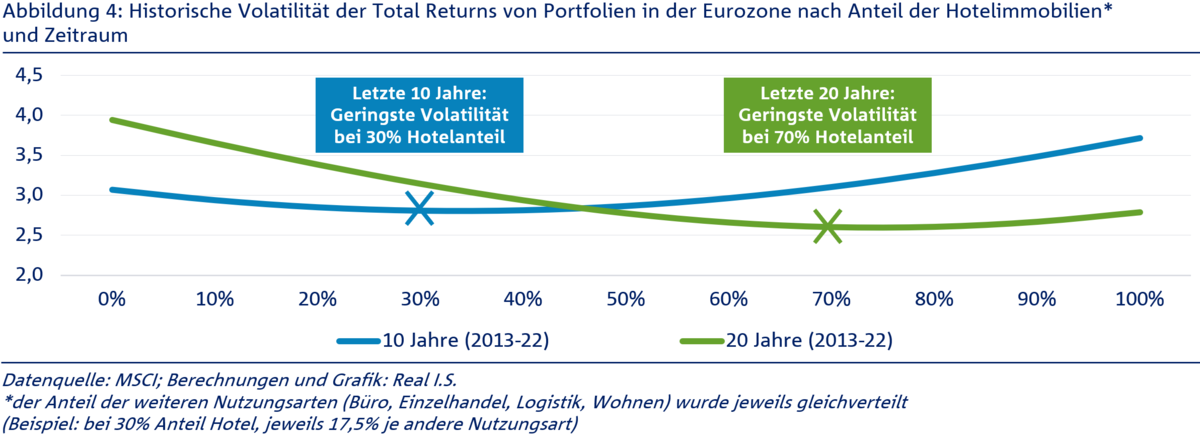

(7) Geringere Volatilität im Portfolio

Je höher der Anteil von Hotelimmobilien in einem gemischt genutzten Portfolio (mit zusätzlich Büro-, Einzelhandels-, Logistik- und Wohnimmobilien) ist, desto geringer ist das Risiko größerer Schwankungen des Gesamtanlageerfolgs – zumindest bis zu einem gewissen Anteil. Dies zeigt eine Analyse der Renditekennzahl Total Return (= Summe aus Wertänderungsrendite und Cash-Flow Rendite) von realen Immobilienbeständen in der Eurozone. Dabei wurden die historischen Performancekennzahlen des Datenanbieters MSCI ausgewertet und die Volatilität des Gesamterfolges eines gemischt genutzten Portfolios anhand unterschiedlicher Gewichtungen (0‑100 %) der Hotel Total Returns analysiert. Im Ergebnis sinkt die Volatilität des Portfolios mit steigender Hotelimmobilienquote (siehe Abbildung 4).

Dabei variiert das Ergebnis je nach Betrachtungszeitraum. Betrachtet man die letzten 20 Jahre, so sank das Portfoliorisiko bei einem Hotelimmobilienanteil bis 70 % – ab einem höheren Anteil nimmt die Volatilität wieder leicht zu. In den letzten 10 Jahren lag die optimale Gewichtung von Hotelimmobilien bei 30 % in einem Portfolio, um die Schwankungen des Gesamtanlageerfolgs am geringsten zu halten.

Fazit: Im Gepäck von Investoren dürfen Hotelimmobilien nicht fehlen

Die Sehnsucht nach Urlaub ist zurück und die Nachfrage steigt trotz wirtschaftlicher Unsicherheiten und hoher Inflation weiter an. Dies trifft nun auf eine moderate Entwicklungspipeline. Langfristige und fixe Pachtverträge machen Hotels zu attraktiven Investments mit einem konstanten Cashflow, die somit Stabilität in Immobilienportfolios bringen. Dies zeigen auch die geringen Schwankungen der Total Returns von Hotelimmobilien in der Eurozone in den vergangenen 20 Jahren. Zudem setzen Hotelunternehmen auf der ganzen Welt immer mehr Maßnahmen um, um nachhaltiger, sozial wirksamer und ethischer zu werden. Mit der ESG-Konformität können Investoren somit gleichzeitig ihren Cashflow erhöhen und den Wert der Immobilie heben. Damit sind Hotelimmobilien Investitionen in einen langfristigen Wachstumsmarkt. Dies könnte sich weiter auf das wachsende Interesse von Investoren nach Hotelimmobilien auswirken und die bereits hohe Liquidität weiter steigern. Zumal Hotelinvestments auch attraktive und relativ hohe Renditen bringen. Diese sieben Gründe sprechen klar für die Attraktivität der Nutzungsart Hotel.

Apropos „seine sieben Sachen packen“: Woher stammt diese Redewendung nun? „Die Sieben hatte – neben der konkreten Zahl – im Laufe der Geschichte immer auch die Bedeutung "alles". Wenn jemand also seine "sieben" Sachen zusammenpackt, dann geht es nicht konkret um sieben Einzelteile, sondern um alle Habseligkeiten“ (Quelle: WDR). Unter diesem Aspekt müssten wir unser Fazit eigentlich nochmals revidieren: Hotelimmobilien bieten folglich „alles“, was man für ein attraktives Investment braucht.

Viele Grüße, Ihr Real I.S. Research-Team

Ihre Ansprechpartnerinnen

Luca Gudewill

Real I.S. AG

Research und Investitionsstrategie

Olivia Krebs

Real I.S. AG

Research und Investitionsstrategie